Anticiper chaque prêt familial erreurs évite qu’un soutien financier solidaire entre proches ne se transforme en un litige fiscal particulièrement coûteux pour l’emprunteur ou le prêteur initial. Cette rigueur documentaire s’impose dès le seuil légal de 1 500 euros pour prévenir une requalification automatique en donation par l’administration et protéger votre capital lors d’une acquisition immobilière stratégique. Ce guide technique détaille les formalités obligatoires, l’acte authentique et la déclaration 2062 afin d’instaurer une protection juridique robuste garantissant la pérennité de vos relations familiales et de votre patrimoine global et sécurisé.

- Formalisation de l’acte : l’absence d’écrit et ses conséquences juridiques

- Obligations fiscales : les seuils de déclaration et les risques de redressement

- Modalités de remboursement : les erreurs de gestion des flux financiers

- Anticipation successorale : l’impact du prêt sur le partage familial

- Sécurisation de l’opération : garanties et intégration dans un projet immobilier

Formalisation de l’acte : l’absence d’écrit et ses conséquences juridiques

Après avoir trouvé le bien de vos rêves, l’entraide familiale semble être la solution idéale, mais attention à ne pas transformer ce geste de solidarité en cauchemar administratif par simple négligence contractuelle.

L’article 1359 du Code civil exige une preuve écrite pour tout prêt dépassant 1 500 euros.

Rédaction d’un écrit obligatoire au-delà de 1 500 euros

L’article 1359 du Code civil impose une règle stricte. Un écrit devient obligatoire dès que la somme atteint 1 500 euros. Cette preuve protège l’opération face aux tiers.

L’absence de document signé expose à des contestations majeures. Sans support physique, le remboursement devient juridiquement incertain devant un juge. Le risque de conflit familial s’accroît alors nettement.

Les notaires conseillent de formaliser par écrit tout versement. La prudence évite une requalification fiscale en donation.

Avantages de l’acte authentique devant notaire pour la force exécutoire

Le notaire garantit une sécurité juridique supérieure. Son acte possède une force exécutoire immédiate. Cette spécificité permet de saisir des comptes sans procès civil préalable. C’est une protection robuste pour le capital du prêteur.

Ce juriste joue un rôle de conseil déterminant. Il rédige des clauses personnalisées pour protéger les deux parties avec une efficacité réelle.

L’ acte authentique certifie l’opposabilité aux tiers. Ce document officiel fige les engagements de manière totalement incontestable.

Mentions légales indispensables d’une reconnaissance de dette manuscrite

La validité du document repose sur des mentions précises. Le montant doit apparaître en chiffres et en lettres. L’emprunteur doit obligatoirement rédiger ces éléments de sa main.

L’identification des parties doit être exhaustive. Précisez les noms, prénoms et dates de naissance complètes. Indiquez systématiquement la date et le lieu de la signature finale.

- Identité des parties

- Montant exact

- Modalités de remboursement

- Signature

Obligations fiscales : les seuils de déclaration et les risques de redressement

Si le cadre civil protège les individus, le fisc, lui, veille au grain pour s’assurer qu’aucun flux financier n’échappe à sa vigilance.

Déclaration obligatoire au fisc via le formulaire 2062 dès 5 000 euros

Le seuil de déclaration a évolué. Désormais, tout prêt dépassant 5 000 euros nécessite le formulaire Cerfa 2062. Cette démarche incombe normalement à l’emprunteur.

L’acte doit être déclaré par l’emprunteur. Transmettez ce formulaire lors de votre déclaration de revenus annuelle. Respectez les délais légaux.

Une amende forfaitaire de 150 euros s’applique systématiquement en cas d’omission. Soyez vigilant.

Déclaration obligatoire pour tout prêt supérieur à 5 000 euros via le formulaire Cerfa 2062. L’omission de cette formalité entraîne une amende de 150 euros.

Distinction entre prêt et donation pour éviter la requalification fiscale

L’administration traque les dons déguisés. Elle vérifie l’intention libérale du prêteur. Sans remboursement prévu, le risque de redressement est réel.

Le Contrat De Mariage Séparation De Biens : Les Erreurs à éviter montre l’influence du régime matrimonial. La structure impacte la preuve.

Conservez les traces des virements et les tableaux d’amortissement signés. Ce sont vos preuves majeures.

Fiscalité des intérêts perçus par le prêteur et application de la Flat Tax

Les intérêts perçus constituent des revenus imposables. Déclarez-les annuellement au fisc. Ils entrent dans la catégorie des revenus de capitaux mobiliers. Le prélèvement forfaitaire s’applique.

La Flat Tax de 30 % inclut l’impôt et les prélèvements sociaux.

L’option pour le barème progressif reste possible. Elle dépend de votre tranche d’imposition.

Taux de la Flat Tax : 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). Option pour le barème progressif disponible.

Modalités de remboursement : les erreurs de gestion des flux financiers

Une fois les papiers signés et le fisc informé, le plus dur commence : organiser le mouvement de l’argent sans laisser de place à l’interprétation.

Définition précise de l’échéancier et du taux d’intérêt même à 0 %

Un prêt sans date de fin est suspect. Fixez impérativement un calendrier de remboursement clair et daté. Cela prouve la nature temporaire de l’avance auprès du fisc.

Le taux zéro doit être écrit noir sur blanc. Cette mention explicite protège contre une taxation d’office sur des intérêts fictifs. Ne négligez jamais ce point précis.

Utilisez cet échéancier de remboursement. Un rythme adapté aux revenus de l’emprunteur évite les soupçons de donation déguisée.

Conservation des preuves de virement et délivrance de quittances

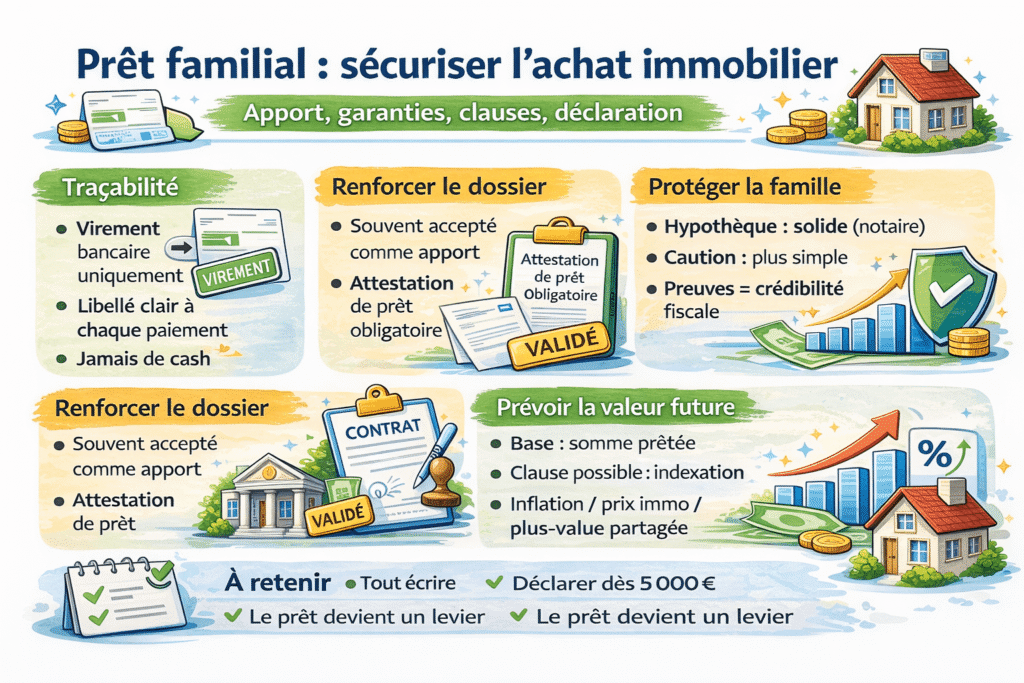

Oubliez les remboursements en espèces. Utilisez exclusivement des virements bancaires traçables. Indiquez « remboursement prêt familial » dans le libellé de chaque opération pour une transparence totale.

La quittance partielle est une sécurité pour l’emprunteur. Le prêteur confirme ainsi la réception des fonds. C’est un document simple mais juridiquement puissant.

Voyez Mon Ex Ne Paie Plus Le Crédit Immobilier : Solutions Légales. L’importance des preuves de paiement y est parfaitement illustrée.

Clauses de remboursement anticipé et conditions de déchéance du terme

Prévoyez la possibilité de rembourser plus tôt. Cette clause évite des complications si l’emprunteur vend son bien. Elle définit les conditions du retour des fonds. Aucune pénalité n’est appliquée entre proches.

La déchéance du terme est vitale. Elle rend la dette exigible immédiatement en cas d’impayés répétés de la part du débiteur.

C’est une protection ultime pour le prêteur. Elle limite les pertes financières importantes.

Anticipation successorale : l’impact du prêt sur le partage familial

Au-delà du simple remboursement, le prêt familial s’inscrit dans une vision patrimoniale globale qu’il faut anticiper pour préserver l’entente entre héritiers.

Calcul de la réserve héréditaire et rapport de la dette à la succession

Le prêt non soldé s’invite au décès. Il constitue un actif de la succession. Le montant restant est déduit de la part d’héritage.

Attention aux jalousies dans la fratrie. Un avantage financier peut créer des tensions. Le rapport civil assure l’égalité stricte entre les enfants.

Découvrez l’impact d’un actif de la succession. Cela modifie directement le partage final entre héritiers.

Sort de la créance en cas de décès du prêteur ou de l’emprunteur

La mort n’efface pas la dette. Si le prêteur décède, ses héritiers récupèrent la créance. Ils exigent le remboursement selon les termes initiaux. C’est une règle souvent ignorée.

Si l’emprunteur décède, la dette passe à ses héritiers. Elle est prélevée sur son actif successoral.

Utilisez ce Simulateur Frais De Notaire Pour Donation Avec Usufruit. Explorez ainsi d’autres outils de transmission.

Donation-partage comme alternative pour maintenir l’équité entre héritiers

Donner vaut parfois mieux que prêter. La donation-partage fige les valeurs au jour de l’acte. Cela évite les réévaluations lors du règlement final.

Cet outil préserve la paix familiale. Chaque enfant reçoit une part équitable. Les contestations futures deviennent alors presque impossibles juridiquement.

Voici un comparatif pour choisir selon votre profil.

| Critère | Prêt Familial | Donation-partage |

|---|---|---|

| Obligation de remboursement | Oui | Non |

| Impact successoral | Rapportable | Définitif |

| Formalisme | Simple | Notarié |

| Fiscalité | Flat Tax | Droits de mutation |

| Risque de conflit | Moyen | Faible |

Sécurisation de l’opération : garanties et intégration dans un projet immobilier

Pour que ce prêt soit un véritable levier et non un frein, il doit s’insérer intelligemment dans votre plan de financement.

Always use bank transfers instead of cash. Use clear labels like ‘Remboursement prêt familial [Date]’ for every transaction.

Utilisation du prêt familial comme apport personnel pour un crédit bancaire

Les banques acceptent souvent le prêt familial en apport. Cela renforce votre dossier de financement global. Il faut toutefois présenter une attestation de prêt très claire et précise pour rassurer.

Prêt Immobilier à Taux Zéro : Conditions, Montants Et Avantages. Comparez les sources de financement complémentaires. C’est une stratégie payante pour votre futur achat immobilier réussi et surtout bien préparé.

Attention au taux d’endettement. La mensualité du prêt familial est comptabilisée dans vos charges par l’analyse bancaire rigoureuse et finale.

Mise en place de garanties réelles ou personnelles pour protéger le prêteur

Le prêteur peut exiger des garanties sérieuses. L’hypothèque conventionnelle est une option robuste et rassurante. Elle permet de récupérer les fonds sur la vente du bien. Cette démarche nécessite obligatoirement l’intervention d’un notaire spécialisé et compétent pour valider l’acte juridique.

Le cautionnement par un tiers est plus simple. Un autre membre de la famille s’engage à payer vos dettes.

prouvé par un faisceau d’indices. Rappelez l’importance de la crédibilité des montants prêtés en famille pour éviter tout litige fiscal.

Réévaluation du montant dû en fonction de la plus-value immobilière

L’article 1895 du Code civil pose un principe de base. On ne rembourse que la somme numérique prêtée au départ. Mais une clause contraire est possible entre les parties.

Vous pouvez indexer le remboursement sur la valeur du bien. Si le logement prend de la valeur, le montant dû augmente proportionnellement. C’est une protection contre l’érosion monétaire actuelle.

- indexation sur l’inflation

- indexation sur le prix immobilier

- clause de plus-value partagée entre les parties

Sécuriser votre achat exige de formaliser l’écrit et de déclarer tout prêt dès 5 000 euros pour éviter les erreurs de prêt familial. Agissez dès maintenant pour protéger votre patrimoine et transformer ce soutien en un levier financier serein. Votre rigueur garantit un avenir immobilier sans nuage.

FAQ

Quelles sont les obligations de formalisation pour un prêt familial supérieur à 1 500 euros ?

Conformément à l’article 1359 du Code civil, la rédaction d’un écrit est juridiquement obligatoire pour tout prêt dont le montant excède 1 500 euros. Ce document, qu’il s’agisse d’un contrat de prêt ou d’une reconnaissance de dette, constitue une preuve indispensable en cas de contestation ultérieure. L’absence d’un support écrit fragilise la position du prêteur et rend le recouvrement de la créance incertain devant les juridictions civiles.

À partir de quel seuil et comment doit-on déclarer un prêt entre proches à l’administration fiscale ?

Tout prêt familial dont le montant est supérieur à 5 000 euros doit impérativement faire l’objet d’une déclaration. Cette formalité s’effectue via le formulaire Cerfa n°2062, généralement joint à la déclaration de revenus de l’emprunteur. Le non-respect de cette obligation expose les parties à une amende forfaitaire de 150 euros et augmente le risque de surveillance administrative des flux financiers concernés.

Quelles mesures permettent d’écarter le risque de requalification du prêt en donation déguisée ?

Pour éviter une requalification fiscale, il est crucial de démontrer la réalité du remboursement. Le contrat doit stipuler un échéancier précis et, idéalement, un taux d’intérêt, même faible. L’administration fiscale analyse l’intention libérale du prêteur : si aucun remboursement n’est effectué ou si les conditions sont jugées irréalistes au regard des revenus de l’emprunteur, l’opération peut être soumise aux droits de donation, assortis de pénalités de retard.

Quel est l’impact d’un prêt familial non soldé lors du règlement d’une succession ?

Un prêt non remboursé au jour du décès du prêteur est considéré comme un actif de la succession. La créance est alors rapportée à la masse successorale, et le montant restant dû est déduit de la part d’héritage de l’emprunteur pour maintenir l’égalité entre les héritiers. En cas de décès de l’emprunteur, la dette est transmise à ses propres héritiers et doit être acquittée par prélèvement sur son actif successoral.

Pourquoi est-il recommandé de recourir à un acte notarié pour un prêt immobilier familial ?

L’intervention d’un notaire permet de conférer à l’acte une force exécutoire immédiate. Contrairement à un acte sous seing privé, l’acte authentique permet au prêteur d’engager des mesures d’exécution forcée, comme des saisies, sans obtenir préalablement un jugement en cas de défaut de paiement. Le notaire assure également un rôle de conseil sur des clauses spécifiques, telles que l’indexation du capital ou la mise en place de garanties hypothécaires.

Comment justifier officiellement les remboursements effectués pour sécuriser l’opération ?

La sécurisation du prêt repose sur la traçabilité absolue des flux financiers. Il est impératif de privilégier les virements bancaires et de proscrire les remboursements en espèces, qui ne laissent aucune preuve juridique. L’emprunteur doit conserver systématiquement les relevés de compte mentionnant les échéances, tandis que le prêteur peut délivrer des quittances partielles pour attester de la réception régulière des fonds.