L’essentiel à retenir : prolongé jusqu’en 2027, le Prêt à Taux Zéro s’impose comme une aide financière majeure pour l’acquisition d’une résidence principale. En supprimant les intérêts sur une partie de l’emprunt, ce dispositif allège le coût global du projet et rassure les banques. Grâce aux nouveaux barèmes, 29 millions de foyers peuvent désormais prétendre à ce coup de pouce.

Vous pensez que devenir propriétaire est devenu une mission impossible avec les conditions d’emprunt actuelles ? Le prêt taux zéro change totalement la donne en vous permettant de financer une partie conséquente de votre achat sans payer le moindre intérêt à la banque. Découvrez tout de suite les critères d’éligibilité mis à jour et les montants précis que vous pouvez obtenir pour alléger vos futures mensualités.

- Le prêt à taux zéro, c’est quoi au juste ?

- Êtes-vous éligible ? les conditions à la loupe

- Combien pouvez-vous emprunter et comment le rembourser ?

- Les vrais avantages (et les petites contreparties)

- La démarche pas à pas : comment obtenir votre prêt sans intérêt

Le prêt à taux zéro, c’est quoi au juste ?

Un coup de pouce de l’État, pas un financement complet

Le prêt à taux zéro (PTZ) n’est pas un crédit comme les autres, c’est clair. Il s’agit d’une aide publique massive pour acquérir votre résidence principale sans payer d’intérêts. En gros, l’argent emprunté ne vous coûte rien.

Attention, ce dispositif ne finance jamais 100%, c’est la règle d’or. Il arrive toujours en complément d’un prêt immobilier principal bancaire classique. Voyez-le comme un booster financier, pas comme le moteur. C’est un apport personnel offert par l’État.

Cerise sur le gâteau, il est accordé sans frais de dossier. C’est toujours ça de gagné.

Pour qui ? le principe du primo-accédant

Le PTZ cible d’abord les primo-accédants, ceux qui achètent pour la première fois. Pour faire simple, vous ne devez pas avoir été propriétaire de votre résidence principale ces deux dernières années. C’est le critère de base.

Mais il existe des exceptions notables pour certains profils spécifiques. Si vous avez une carte d’invalidité, touchez l’AAH ou si une catastrophe a détruit votre logement, cette condition saute. Vous restez éligible immédiatement.

Bref, c’est le coup de pouce idéal pour mettre le pied à l’étrier.

Les grandes nouveautés depuis 2025

Le dispositif a été sérieusement dépoussiéré récemment pour coller à la réalité. Bonne nouvelle, il est officiellement prolongé jusqu’en 2027. Les plafonds de revenus ont grimpé, ouvrant la porte à 29 millions de foyers fiscaux. Ça change vraiment la donne.

Ces ajustements, validés par la loi de finances, visent à mieux cibler l’aide selon le communiqué officiel du gouvernement. L’objectif est simple : soutenir ceux qui en ont le plus besoin. Profitez-en tant que ça dure.

Êtes-vous éligible ? les conditions à la loupe

Voyons les critères d’accès, stricts mais essentiels pour votre projet.

Vos revenus : le critère numéro un

On vérifie votre revenu fiscal N-2. Les plafonds revalorisés (jusqu’à 49 000 €) ouvrent enfin le prêt à la classe moyenne.

Le zonage géographique (A, B1, B2, C)

Le montant dépend de la tension de votre zone (A à C). De nombreuses communes ont été reclassées pour coller à la réalité.

| Nombre de personnes | Plafond Zone A | Plafond Zone B1 | Plafond Zone B2 & C |

|---|---|---|---|

| 1 personne | 49 000 € | 34 500 € | 31 500 € (B2) / 28 500 € (C) |

| 2 personnes | 73 500 € | 51 750 € | 47 250 € (B2) / 42 750 € (C) |

| 3 personnes | 88 200 € | 62 100 € | 56 700 € (B2) / 51 300 € (C) |

| 4 personnes | 102 900 € | 72 450 € | 66 150 € (B2) / 59 850 € (C) |

| 5 personnes + | 117 600 € | 82 800 € | 75 600 € (B2) / 68 400 € (C) |

Quel type de logement ?

Le PTZ finance le neuf collectif en zone tendue. Ailleurs (B2, C), l’ancien est éligible avec 25 % de travaux.

Combien pouvez-vous emprunter et comment le rembourser ?

Vous cochez toutes les cases ? Parfait. Passons maintenant à la question qui brûle les lèvres : combien allez-vous toucher et comment se passe le remboursement ?

Le calcul du montant : une affaire de quotité

Le montant du prêt taux zéro n’est pas fixe. Il correspond à un pourcentage, la fameuse quotité, appliqué au coût de votre projet (lui-même plafonné).

Cette quotité varie selon vos revenus. Pour les ménages modestes, elle grimpe à 50 %, un vrai coup de boost financier. Pour les autres, le barème s’ajuste :

- Tranche 1 (revenus les plus bas) : 50 %

- Tranches 2 et 3 : 40 %

- Tranche 4 (revenus les plus hauts) : 20 %

Les plafonds d’opération à ne pas dépasser

Attention, le calcul ne se fait pas sur le prix réel, mais sur un coût d’opération plafonné.

Ce plafond dépend de la zone et du foyer. Par exemple, pour une personne seule en zone A, le coût retenu est de 150 000 €. Pour une famille de cinq, il monte à 360 000 €.

Durée et différé de remboursement : ce n’est pas vous qui choisissez

La durée de remboursement (jusqu’à 25 ans) n’est pas négociable. Elle est fixée strictement selon vos revenus et votre projet.

Le plus intéressant reste la période de différé. Selon votre profil, vous pouvez commencer à rembourser le PTZ jusqu’à 10 ans après l’achat. En attendant, vous ne payez que le prêt principal, ce qui allège vos mensualités.

Les vrais avantages (et les petites contreparties)

Un prêt gratuit, un remboursement différé… ça a l’air parfait. Et ça l’est souvent ! Mais comme toujours, il y a quelques règles du jeu à connaître pour ne pas avoir de mauvaises surprises.

L’avantage évident : zéro intérêt, un vrai gain financier

L’atout majeur du prêt taux zéro saute aux yeux : vous n’avez absolument aucun intérêt à verser. C’est mathématique.

Chaque euro que vous empruntez correspond exactement à ce que vous remboursez, sans surcoût caché. Sur 20 ou 25 ans, cela représente des milliers d’euros d’économies face à un crédit classique. C’est autant d’argent qui reste bien au chaud dans votre poche.

Un apport personnel renforcé aux yeux de la banque

Les banques raffolent des dossiers solides, et ce prêt gratuit booste sérieusement votre profil emprunteur. Même si ce n’est pas de l’épargne pure, la plupart des établissements le traitent comme un quasi-apport. Ça change la donne pour votre financement global.

Cela prouve que votre projet tient la route et bénéficie du soutien direct de l’État. Résultat : vous maximisez vos chances d’obtenir votre crédit principal, parfois avec un meilleur taux. C’est un levier de négociation que vous ne devez pas négliger.

L’obligation de résidence principale : la règle des 6 ans

Voici la contrepartie inévitable : le bien financé doit impérativement devenir votre résidence principale. Oubliez l’idée de le mettre en location selon votre bon vouloir dès la remise des clés.

Cette contrainte s’applique strictement durant les 6 années qui suivent le déblocage des fonds. Si vous louez trop tôt sans motif valable comme une mutation, la banque exigera le remboursement immédiat du capital. C’est le risque majeur si vous n’êtes pas vigilant.

C’est une règle d’or inflexible. Réfléchissez-y à deux fois avant de signer.

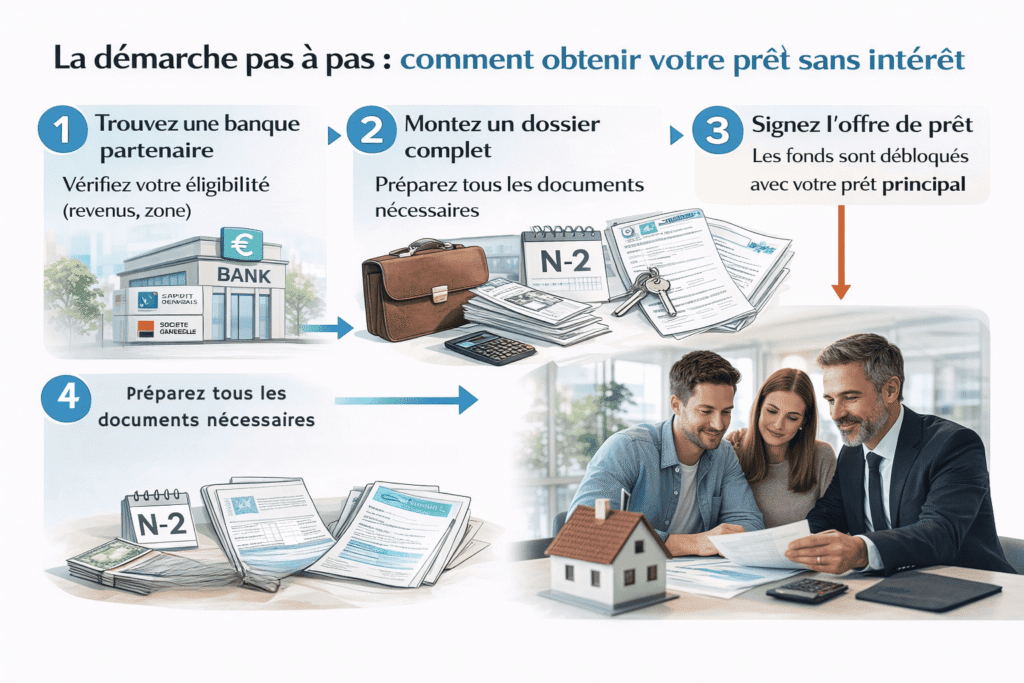

La démarche pas à pas : comment obtenir votre prêt sans intérêt

Convaincu ? Alors, comment on fait en pratique ? Rassurez-vous, la démarche est assez simple si on est bien préparé. Voici le chemin à suivre.

S’adresser à la bonne banque

Le prêt taux zéro n’est pas distribué par l’État directement, mais par les banques. Attention, toutes ne le proposent pas. Vous devez vous adresser à un établissement de crédit ayant signé une convention avec l’État.

La plupart des grands réseaux bancaires comme le Crédit Agricole, BNP Paribas ou la Société Générale sont partenaires. C’est là qu’il faut toquer pour lancer la machine.

Monter votre dossier : les pièces à fournir

La banque va vérifier que vous respectez toutes les conditions. Préparez vos avis d’imposition N-2, une déclaration sur l’honneur que vous êtes primo-accédant, et bien sûr tous les documents relatifs à votre projet immobilier.

C’est une étape clé pour toutes les démarches essentielles pour réussir son projet d’achat. Un dossier bien ficelé, c’est la garantie d’une réponse rapide et positive. Soyez méticuleux, car l’erreur ne pardonne pas !

Et après l’accord ? le déblocage des fonds

Une fois que la banque a validé votre éligibilité, elle vous fait une offre de prêt qui inclut le PTZ. L’accord n’est pas automatique, la banque évalue aussi votre capacité de remboursement globale.

Les fonds du PTZ sont ensuite débloqués en même temps que ceux de votre prêt principal, au moment de la signature de l’acte de vente chez le notaire.

- Vérifiez votre éligibilité (revenus, zone).

- Trouvez une banque partenaire.

- Montez un dossier complet.

- Signez l’offre de prêt.

Le PTZ est une opportunité en or pour concrétiser votre achat immobilier. 🏠

Avec sa prolongation jusqu’en 2027 et des conditions assouplies, c’est le moment idéal pour vérifier votre éligibilité. Ne laissez pas passer cette chance d’alléger votre budget : préparez votre dossier et lancez-vous ! 🚀

FAQ

Qui a vraiment le droit au prêt à taux zéro ?

Le PTZ est avant tout réservé aux primo-accédants. En clair, cela vous concerne si vous n’avez pas été propriétaire de votre résidence principale au cours des deux dernières années. C’est le critère de base pour entrer dans le club.

Ensuite, tout dépend de vos ressources. Vos revenus ne doivent pas dépasser certains plafonds, qui varient selon la zone géographique de votre futur logement et la composition de votre famille. 🏠

Jusqu’à combien peut-on emprunter avec le PTZ ?

Il n’y a pas de montant unique, c’est du sur-mesure. Le montant dépend d’un pourcentage du coût de votre opération (la quotité), qui peut aller de 20 % à 50 % selon vos revenus. Plus vos revenus sont modestes, plus l’aide est importante.

Cependant, ce calcul se base sur un coût d’opération plafonné. Par exemple, pour les ménages les plus aidés, le prêt peut atteindre des sommes très confortables (parfois plus de 100 000 € dans les zones très tendues), mais il ne financera jamais la totalité de votre achat.

Vers quelle banque se tourner pour obtenir ce prêt ?

L’État ne distribue pas l’argent directement. Vous devez passer par un établissement bancaire ayant signé une convention avec les pouvoirs publics. La bonne nouvelle, c’est que la majorité des grandes banques françaises (Crédit Agricole, BNP Paribas, Société Générale, etc.) le proposent.

Petit conseil d’ami : puisque le taux du PTZ est le même partout (0 %), faites jouer la concurrence sur le prêt principal qui l’accompagne. C’est là que vous ferez des économies supplémentaires ! 😉

Peut-on avoir un PTZ pour acheter dans l’ancien ?

Oui, c’est possible, mais les règles sont plus strictes que pour le neuf. Généralement, cela concerne les logements situés en zones B2 et C (les zones moins tendues ou rurales). L’objectif est de revitaliser ces parcs immobiliers.

La condition sine qua non ? Vous devez réaliser des travaux de rénovation (souvent énergétiques) représentant au moins 25 % du coût total de l’opération. Il faut donc être prêt à se lancer dans un chantier pour en bénéficier.

Quelles sont les nouvelles conditions du PTZ en 2025 et 2026 ?

Le dispositif a été largement revu pour être plus généreux. D’abord, il est prolongé jusqu’en 2027. Ensuite, les plafonds de revenus ont été revalorisés (d’environ 8 à 13 %) pour tenir compte de l’inflation, rendant plus de foyers éligibles.

Autre changement majeur depuis avril 2025 : le PTZ est de nouveau accessible pour l’achat d’une maison individuelle sur l’ensemble du territoire, et plus seulement pour les appartements en zone tendue. C’est un vrai retour en force pour ceux qui rêvent d’un jardin ! 🌳

Y a-t-il des inconvénients ou des pièges avec le PTZ ?

Le principal « fil à la patte » est l’obligation d’occuper le logement à titre de résidence principale. Vous ne pouvez pas le mettre en location comme bon vous semble durant les 6 premières années suivant le versement du prêt.

Si vous devez déménager avant ce délai (sauf cas de force majeure comme une mutation), la banque peut vous demander de rembourser le PTZ immédiatement. C’est un engagement à ne pas prendre à la légère.

Est-ce que le PTZ vaut vraiment le coup ?

Absolument, c’est mathématique. Emprunter de l’argent gratuitement dans un contexte où les taux d’intérêt classiques sont présents est une aubaine. Cela fait baisser le coût global de votre crédit et allège vos mensualités.

De plus, grâce au différé de remboursement (vous ne commencez à payer le PTZ qu’après 5, 10 ou 15 ans selon votre profil), vous gagnez une souplesse budgétaire précieuse au début de votre installation.

Est-ce qu’une banque peut me refuser le PTZ ?

Oui, et c’est souvent la douche froide. Même si vous cochez toutes les cases de l’État (revenus, zone, primo-accédant), la banque reste décisionnaire. Elle évalue votre solvabilité globale.

Si elle estime que votre taux d’endettement est trop élevé ou que votre reste à vivre est insuffisant pour rembourser le prêt principal complémentaire, elle refusera le dossier global, PTZ inclus. Ce n’est pas un droit automatique, mais un prêt avant tout.