Pour aller à l’essentiel : la réussite d’un projet immobilier repose sur un budget validé en amont et une anticipation des coûts cachés. Cette rigueur sécurise le parcours, de l’offre à l’acte authentique, en évitant les refus de prêt. Retenez que les frais de notaire dans l’ancien représentent environ 8 % du prix, une somme décisive à prévoir hors emprunt.

Est-ce que l’ampleur administrative et financière de votre futur projet immobilier vous donne déjà des sueurs froides avant même d’avoir commencé ? Rassurez-vous, ce guide pratique décortique pour vous chaque étape clé, de la définition rigoureuse du budget jusqu’à la remise des clés, pour un achat ou une vente en toute sérénité. Vous découvrirez ici les astuces méconnues pour sécuriser votre transaction et éviter les lourdes déconvenues financières qui guettent souvent les particuliers mal préparés.

- Poser les fondations : le budget, nerf de la guerre de votre projet immobilier

- Le parcours de l’acheteur : de la recherche ciblée à l’offre d’achat

- Le guide du vendeur : comment préparer et valoriser son bien pour la vente

- Sécuriser la transaction : les étapes juridiques à ne pas manquer

- La dernière ligne droite : de la signature à votre nouvelle vie

Poser les fondations : le budget, nerf de la guerre de votre projet immobilier

Inutile de commencer à rêver à la couleur des murs si vous ne savez pas combien vous pouvez dépenser. Avant toute chose, parlons argent. C’est la base de tout projet immobilier solide.

Votre capacité d’emprunt réelle, bien au-delà des simulateurs en ligne

Attention, les simulateurs web ne sont qu’une ébauche grossière. En réalité, votre banquier scrute vos revenus stables, vos charges fixes et surtout votre reste à vivre. Si la règle des 35 % de taux d’endettement existe, elle n’est pas l’unique critère décisif.

Parlons cash. Les banques exigent souvent 10 % à 20 % du prix d’achat. Cet apport personnel couvre les frais, certes, mais prouve surtout que vous savez gérer vos finances sans flamber.

Mon conseil ? Foncez voir votre banquier dès maintenant pour une simulation précise. Ce document rendra votre projet immobilier crédible aux yeux des vendeurs.

Les frais annexes : la partie immergée de l’iceberg financier

Vous pensez payer le prix affiché ? Erreur classique. Une avalanche de coûts s’ajoute à la facture et doit être anticipée pour éviter la douche froide. On blâme souvent les « frais de notaire », à tort.

Ce montant englobe les taxes d’État, les émoluments du notaire, les frais de garantie bancaire et parfois la commission d’agence.

Pour y voir plus clair, voici un tableau récapitulatif. Il détaille ce qui vous attend réellement en plus du prix de la pierre. Regardez bien ces chiffres, ils pèsent lourd dans la balance finale.

| Type de frais | Estimation du coût | Description rapide |

|---|---|---|

| Droits de mutation (ou ‘frais de notaire’) | 7-8% du prix dans l’ancien / 2-3% dans le neuf | Taxes collectées par le notaire pour l’État et les collectivités. |

| Frais d’agence immobilière | Entre 3% et 8% du prix de vente | Rémunération de l’agent qui a géré la transaction. À la charge du vendeur ou de l’acheteur. |

| Frais de garantie | Environ 1% à 1,5% du montant du prêt | Garantie demandée par la banque (hypothèque, caution…). |

| Frais de dossier bancaire | Entre 500 € et 1500 € | Frais pour l’étude et le montage de votre dossier de prêt. |

Mobiliser votre épargne : les leviers pour booster votre apport

Votre apport personnel ne doit pas forcément dormir sur votre compte courant. L’argent peut venir de plusieurs poches. Certains placements sont d’ailleurs taillés sur mesure pour gonfler votre enveloppe d’achat.

C’est ici que l’épargne immobilière entre en jeu. Le Plan d’Épargne Logement (PEL) et le Compte Épargne Logement (CEL) restent des outils incontournables. Ils vous aident à constituer un capital tout en garantissant un prêt à un taux connu d’avance.

Ne négligez pas non plus vos livrets réglementés comme le Livret A ou le LDDS. Même l’assurance-vie peut servir à financer ce projet si vous structurez bien votre retrait.

Le parcours de l’acheteur : de la recherche ciblée à l’offre d’achat

Maintenant que le cadre financier est clair, la chasse peut commencer. Mais attention, chercher un bien, c’est un métier. Voici comment ne pas vous éparpiller.

Définir sa cible : ne perdez plus de temps en visites inutiles

Avant même de scroller les annonces, listez vos exigences. C’est la base pour réussir votre projet immobilier. Distinguez impérativement les critères non négociables, comme le secteur ou le nombre de chambres, des simples bonus type balcon ou cuisine ouverte.

Ensuite, projetez-vous. Ce logement collera-t-il encore à votre vie dans 5 ou 10 ans ? C’est la vraie question à se poser pour éviter de déménager trop vite.

Cette rigueur vous épargnera des heures perdues et vous protégera des coups de cœur trompeurs qui ne répondent pas à vos besoins réels.

La visite, un véritable interrogatoire du bien et de son environnement

Oubliez la balade sympa. Une visite, c’est une inspection technique. Laissez vos émotions au vestiaire, elles sont mauvaises conseillères 🛑. Soyez factuel, méthodique et impitoyable sur les détails.

Regardez au-delà du home staging. L’état des murs, l’étanchéité des fenêtres, l’humidité ou la luminosité à différentes heures comptent bien plus que la couleur du salon.

Votre checklist pour une visite efficace :

- État de la structure : fissures, humidité, toiture (si possible).

- Installations techniques : âge du système de chauffage, état de l’électricité et de la plomberie.

- Charges et documents : demandez les derniers procès-verbaux d’AG, le montant des charges de copropriété et de la taxe foncière.

- Environnement : visitez le quartier à pied, vérifiez les transports, les commerces et le voisinage.

Rédiger une offre d’achat qui fait mouche (et qui vous protège)

Une offre d’achat n’est pas un simple papier gribouillé, c’est un acte juridique qui vous engage. Elle doit être écrite et chirurgicale pour éviter tout malentendu futur.

Intégrez-y le prix, une validité courte (généralement 5 à 10 jours) pour presser le vendeur, et vos conditions suspensives. L’obtention du prêt est votre parachute de sécurité indispensable.

Une offre au prix coupe l’herbe sous le pied des concurrents, mais une négociation reste possible si vos arguments sont solides.

Le guide du vendeur : comment préparer et valoriser son bien pour la vente

Et si vous êtes de l’autre côté de la barrière ? Vendre un bien est tout aussi stratégique que d’en acheter un. L’improvisation coûte souvent très cher, alors mieux vaut structurer votre projet immobilier dès le départ.

L’estimation du prix : l’étape où tout peut basculer

Gare au piège de la surévaluation pour « tester le marché ». Un prix déconnecté de la réalité fait fuir les acheteurs sérieux et finit par « « griller » votre bien. L’attachement sentimental est l’ennemi d’une estimation immobilière juste.

Pour viser juste, sollicitez plusieurs agences locales afin d’obtenir des avis comparatifs. Regardez les faits : analyser les biens similaires réellement vendus dans le quartier reste la meilleure méthode.

Le bon prix est celui qui attire des visiteurs qualifiés rapidement. C’est le secret d’une vente réussie.

Les diagnostics immobiliers obligatoires, votre passeport pour vendre

La loi ne plaisante pas : vous devez fournir un Dossier de Diagnostic Technique (DDT) complet. Ce dossier informe l’acheteur sur l’état exact du bien, sans zones d’ombre.

Ces diagnostics doivent être réalisés par un professionnel certifié avant même la mise en vente. C’est une question de transparence et de sécurité juridique.

Les diagnostics les plus courants à fournir :

- DPE (Diagnostic de Performance Énergétique) : l’incontournable, note de A à G.

- Amiante : pour les biens construits avant le 1er juillet 1997.

- Plomb : pour les logements construits avant 1949.

- État de l’installation intérieure d’électricité et de gaz : si elles ont plus de 15 ans.

- ERNMT (État des Risques Naturels, Miniers et Technologiques).

Préparer son logement pour les visites : l’art du home staging

Le home staging, ce n’est pas de la décoration, mais de la dépersonnalisation. Le but est que l’acheteur puisse s’imaginer vivre chez lui, pas chez vous, dès la première seconde.

À mon avis, misez sur du concret : rangez, désencombrez, nettoyez à fond et faites ces petites réparations qui traînent (une ampoule grillée, un joint noirci). Un petit effort pour un grand impact.

Une atmosphère neutre, lumineuse et propre permet de vendre plus vite et parfois même un peu plus cher. Pensez-y !

Sécuriser la transaction : les étapes juridiques à ne pas manquer

Acheteur et vendeur se sont mis d’accord, c’est un bon début. Mais le plus délicat commence maintenant : la contractualisation officielle. C’est précisément ici qu’on évite les futurs problèmes et les mauvaises surprises.

Compromis ou promesse de vente : quel avant-contrat choisir ?

Une fois l’offre validée, on passe à l’avant-contrat. Il y a deux écoles. Le compromis de vente reste le chouchou des transactions. Pourquoi ? Parce qu’il engage fermement les deux parties à signer. C’est du solide.

À l’inverse, la promesse unilatérale de vente est plus souple pour l’acquéreur. Seul le vendeur s’engage vraiment. Vous réservez le bien via une indemnité, mais restez libre de ne pas acheter au final.

En réalité, le compromis rassure tout le monde par son équilibre. Dans le doute, votre notaire saura trancher pour sécuriser votre projet immobilier.

Les conditions suspensives, vos gardes-fous avant l’achat final

Voyez les conditions suspensives comme un filet de sécurité indispensable. Si ces clauses ne se réalisent pas, la vente tombe à l’eau. Elles sont là pour protéger l’acheteur, et parfois le vendeur.

La star, c’est la condition suspensive d’obtention de prêt. Si la banque dit non, la vente est annulée si le prêt n’est pas obtenu, sans frais. Une fois l’offre de prêt en main, vous avez 10 jours pour réfléchir.

D’autres cas existent : obtention d’un permis de construire ou absence de servitudes bizarres. Bref, ne signez pas les yeux fermés.

Le rôle du notaire : votre allié pour une transaction sans accroc

Oubliez l’image poussiéreuse du gratte-papier. Le notaire est un officier public indispensable. C’est lui qui garantit la sécurité juridique totale de la transaction pour les deux camps, évitant bien des litiges.

Son job ? Il épluche tout : l’origine de propriété, les règles d’urbanisme et purge les droits de préemption. Il vérifie que la vente est 100 % légale. Rien n’est laissé au hasard.

Acheteur ou vendeur, chacun peut prendre son propre notaire. Les frais sont partagés, ça ne coûte pas un centime de plus.

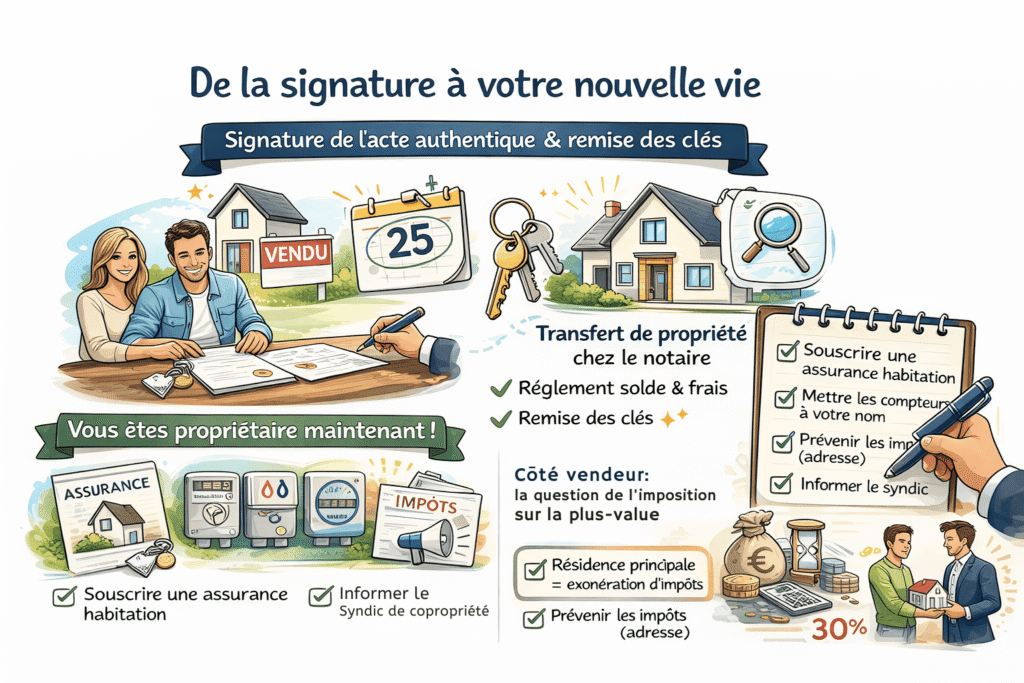

La dernière ligne droite : de la signature à votre nouvelle vie

Le jour de la signature de l’acte authentique : remise des clés et transfert de propriété

C’est l’aboutissement concret de votre projet immobilier. La signature de l’acte de vente authentique chez le notaire officialise juridiquement le transfert de propriété. C’est à cet instant précis que l’acheteur règle le solde du prix et les frais.

Juste avant, il est d’usage de faire une dernière visite du bien pour vérifier qu’il est dans l’état convenu, vide et conforme à ce qui a été signé initialement.

La signature est suivie de la fameuse remise des clés. Vous y voilà, vous êtes officiellement propriétaire ! 🥳

Vous êtes propriétaire, et maintenant ? les premières démarches

Attention, la signature n’est pas la toute fin de l’aventure. Quelques démarches administratives, souvent oubliées dans l’euphorie, vous attendent encore.

L’assurance habitation est la première priorité. Elle est obligatoire et doit être souscrite pour le jour de la signature. Pas d’assurance, pas de clés : le notaire sera intransigeant là-dessus.

to-do list post-achat :

- Souscrire une assurance habitation.

- Mettre les compteurs (électricité, gaz, eau) à votre nom.

- Prévenir les impôts de votre changement d’adresse.

- Informer le syndic de copropriété que vous êtes le nouveau propriétaire.

Côté vendeur : la question de l’imposition sur la plus-value

Abordons un point qui concerne le vendeur. Si vous vendez plus cher que vous n’avez acheté, vous réalisez une plus-value immobilière. Celle-ci peut être imposée, ce qui réduit parfois le bénéfice net de l’opération.

Je vous rassure immédiatement : la vente de la résidence principale est totalement exonérée d’impôt sur la plus-value. C’est le cas le plus fréquent, vous ne paierez rien.

Pour les résidences secondaires ou les investissements locatifs, des abattements pour durée de détention s’appliquent.

Un projet immobilier est une aventure passionnante, mais exigeante. Avec une bonne préparation financière et juridique, vous avez désormais toutes les cartes en main pour réussir.

Ne laissez rien au hasard et lancez-vous sereinement. À vous de jouer pour décrocher les clés de votre futur chez-vous ! 🏠