L’essentiel à retenir : l’offre d’achat écrite matérialise un engagement juridique liant l’acquéreur dès l’acceptation du vendeur, contrairement à une proposition orale. La rédaction rigoureuse de ce document, intégrant impérativement des clauses suspensives de financement, sécurise la transaction en permettant une annulation sans pénalité. Une durée de validité fixée entre 5 et 10 jours constitue la norme stratégique pour limiter l’exposition temporelle du dossier.

La formulation d’une offre achat immobilier sans maîtrise des règles juridiques expose l’acquéreur à une insécurité contractuelle immédiate, risquant de faire échouer la transaction ou d’imposer des contraintes financières lourdes. Cette étude technique décompose les étapes rigoureuses de la procédure, depuis l’estimation vénale objective basée sur les données de marché jusqu’à la transmission formelle du dossier au vendeur. Le lecteur accédera aux protocoles précis de rédaction des clauses suspensives et aux stratégies de négociation factuelles, garantissant la validité de l’engagement tout en protégeant ses intérêts patrimoniaux face aux aléas administratifs.

- Offre achat immobilier : fondements juridiques et évaluation du prix

- Rédaction technique : éléments constitutifs et clauses de protection

- Transmission sécurisée : procédures d’envoi et renforcement du dossier

- Négociation immobilière : stratégies face aux réactions du vendeur

- Sécurisation de la transaction : rétractation et passage à l’avant-contrat

Offre achat immobilier : fondements juridiques et évaluation du prix

Après avoir repéré la perle rare, l’excitation monte, mais attention à ne pas brûler les étapes juridiques car une offre n’est pas une simple lettre d’intention.

Nature juridique de l’engagement unilatéral de l’acquéreur

L’offre achat immobilier écrite constitue un acte juridique formel qui lie irrévocablement l’acheteur dès sa signature. Elle se distingue fondamentalement d’un accord oral, volatil et sans aucune valeur légale.

L’acceptation formelle du vendeur rend la vente « parfaite » au sens de l’article 1583 du Code civil. Cette validation transforme la proposition en un contrat définitif.

L’écrit demeure la seule preuve recevable juridiquement. Ce formalisme protège les intérêts des deux parties.

Détermination du prix d’achat selon l’analyse du marché local

Analysez méthodiquement les prix au m² du secteur géographique ciblé. Comparez ces données avec les ventes réelles et récentes du quartier, sans vous fier uniquement aux annonces en ligne. L’usage d’outils d’estimation fiables est indispensable.

Ajustez ensuite le prix selon l’état technique du bien. La nécessité d’une rénovation lourde justifie mécaniquement une baisse immédiate de la proposition.

Le prix du m2 à Clermont-Ferrand illustre parfaitement ces disparités de valorisation locale.

Influence du Diagnostic de Performance Énergétique sur la proposition

Le DPE impacte directement la valeur vénale. Une passoire thermique, classée F ou G, exige une décote substantielle car le futur acheteur doit impérativement chiffrer l’isolation.

Utilisez les résultats techniques pour négocier le prix d’un bien avec fermeté. Un mauvais score énergétique représente un levier financier puissant lors des discussions.

Anticipez les obligations réglementaires de travaux. Cela évite les mauvaises surprises budgétaires.

Rédaction technique : éléments constitutifs et clauses de protection

Une fois le prix fixé, il faut passer à l’écrit avec une précision chirurgicale pour éviter que votre rêve immobilier ne se transforme en imbroglio juridique.

Mentions obligatoires relatives à l’identification du bien et des parties

Indiquez l’état civil complet de tous les acquéreurs potentiels. Précisez l’adresse exacte du bien visé par votre offre achat immobilier. Mentionnez enfin la surface habitable réelle pour figer l’objet.

Imposez une date limite stricte. La norme se situe souvent entre cinq et dix jours ouvrés. Consultez le contenu d’une offre d’achat pour valider ces délais usuels.

Un engagement illimité devient vite très risqué. Soyez donc catégorique.

Clauses suspensives liées au financement et à l’obtention d’un prêt

La condition suspensive constitue votre unique filet de sécurité financière. Elle annule la transaction sans frais en cas de refus bancaire. Détaillez scrupuleusement le montant total du crédit sollicité. Fixez également un taux d’intérêt maximum tolérable pour vous.

Visez le Prêt à Taux Zéro pour optimiser votre budget. Ce levier améliore votre plan de financement global.

Cette protection légale est d’ordre public. Ne l’oubliez jamais par écrit.

Conditions de levée des réserves administratives et d’urbanisme

Exigez l’absence totale de servitudes gênantes ou de droits de préemption. La mairie reste parfois prioritaire sur l’achat de certaines zones. Ces vérifications incombent souvent au notaire plus tard.

Stipulez impérativement l’absence d’inscription hypothécaire sur le logement convoité. C’est une condition sine qua non pour signer l’acte. Le bien doit être libre de toute charge financière.

Listez ces points majeurs pour sécuriser l’acquisition. Voici les éléments clés :

- Droit de préemption urbain

- Absence de servitudes privées

- État hypothécaire vierge

- Certificat d’urbanisme opérationnel

Transmission sécurisée : procédures d’envoi et renforcement du dossier

Comparatif des modes de transmission entre e-mail et courrier recommandé

L’envoi par e-mail est rapide et courant pour une offre achat immobilier. Toutefois, la Lettre Recommandée avec Accusé de Réception (LRAR) demeure la référence juridique absolue. Elle atteste la date de réception précise, prévenant ainsi toute contestation ultérieure sur les délais.

Voici un tableau comparatif pour orienter le choix du mode de transmission selon le degré d’urgence et de sécurité requis.

| Mode d’envoi | Rapidité | Valeur juridique | Recommandation |

|---|---|---|---|

| Instantanée | Faible | Idéal pour réactivité | |

| Courrier simple | Lente | Faible | À éviter |

| LRAR | Lente | Forte | Idéal pour sécurité |

L’agent immobilier peut également transmettre l’offre. Exigez systématiquement un accusé de réception écrit pour sécuriser la démarche.

Justificatifs de solvabilité et documents annexes pour rassurer le vendeur

La crainte majeure du vendeur reste le refus de prêt. Joindre une simulation bancaire récente à l’offre démontre une capacité d’emprunt réelle et rassure immédiatement sur la faisabilité financière.

La lettre de confort émise par un courtier constitue un atout stratégique indéniable. Elle valide le sérieux du profil financier auprès du propriétaire, agissant comme un véritable levier de négociation.

Consultez la tendance des taux immobiliers 2026 pour appuyer la solidité de votre plan de financement.

Interdiction légale des versements d’acomptes lors de la proposition

Il est formellement formellement interdit de verser la moindre somme au stade de l’offre. La loi prohibe tout acompte avant le compromis ; une telle clause rendrait la proposition juridiquement nulle.

Le Code civil impose des sanctions strictes pour protéger l’acquéreur contre ces pressions financières indues. Les fonds ne doivent être mobilisés qu’à l’étape suivante, lors de la signature de l’avant-contrat.

Vérifiez la responsabilité de l’agent immobilier concernant les risques liés à tout versement illégal.

Négociation immobilière : stratégies face aux réactions du vendeur

Analyse des scénarios d’acceptation et de refus de l’offre

L’acceptation écrite du vendeur scelle définitivement la transaction sur le prix convenu. Cette validation formelle rend la vente juridiquement parfaite entre les deux parties. Transmettez immédiatement le dossier complet à votre notaire.

Un refus formel éteint immédiatement votre proposition d’achat initiale sans recours possible. L’acquéreur reprend alors sa totale liberté d’action sur le marché. Le lien juridique est rompu net avec le propriétaire.

Analysez les démarches essentielles pour réussir votre projet. Cela garantit votre succès.

Méthodes de traitement d’une contre-proposition du propriétaire

Le vendeur peut proposer un prix intermédiaire via une contre-proposition écrite précise. Cette démarche annule juridiquement votre précédente offre achat immobilier. Trois options s’offrent alors à vous : accepter, refuser ou négocier. Prenez le temps d’analyser ce montant révisé.

Voici les issues possibles pour finaliser la transaction :

- Accepter le nouveau prix

- Formuler une ultime offre

- Décliner et quitter la table

Ne cédez pas à la précipitation émotionnelle. Restez fidèle à votre budget initial.

Caducité de l’offre en cas de dépassement du délai imparti

Si le délai expire, l’offre devient automatiquement caduque et totalement nulle. Elle ne produit plus aucun effet juridique contraignant pour les parties. L’acheteur récupère sa liberté sans aucune pénalité financière.

Le vendeur ne peut plus accepter une proposition hors délai. Il faudrait alors rédiger un nouveau document contractuel complet. Soyez extrêmement vigilant sur les dates exactes mentionnées dans l’écrit.

Il faut bien rédiger son offre pour maîtriser les délais. Cela évite tout litige.

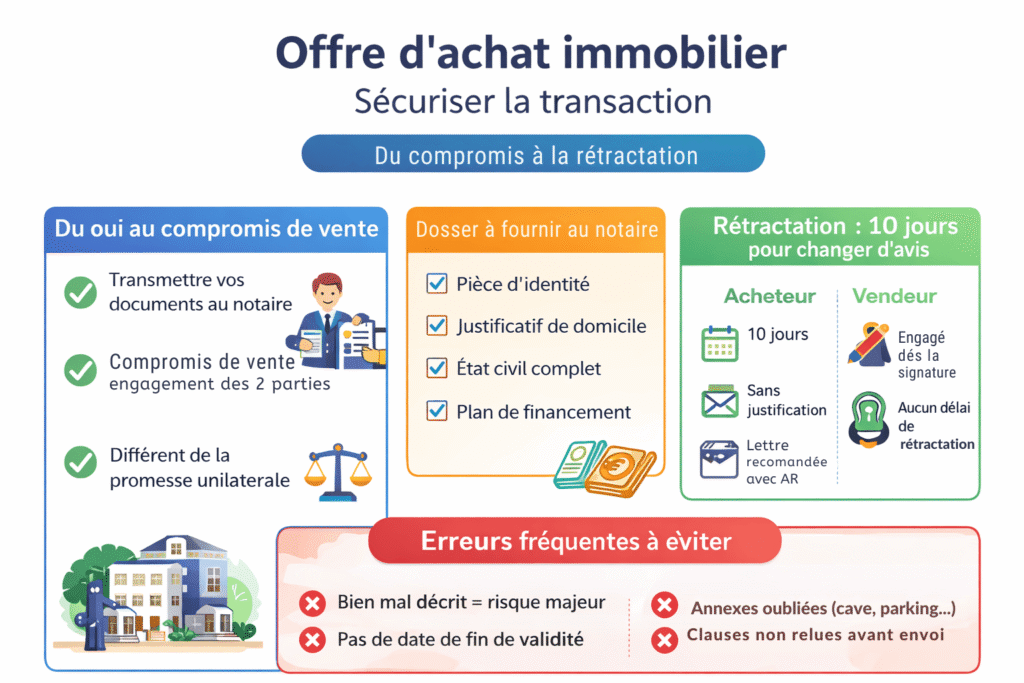

Sécurisation de la transaction : rétractation et passage à l’avant-contrat

L’accord est trouvé, mais le chemin vers les clés comporte encore quelques verrous de sécurité indispensables pour protéger vos intérêts.

Processus de transition vers la signature du compromis de vente

Transmettez sans tarder vos documents au notaire. Il rédigera alors le compromis de vente synallagmatique. Ce contrat scelle un engagement ferme et définitif pour les deux parties.

Distinguez clairement le compromis de la promesse unilatérale. Ici, vendeur et acheteur s’engagent mutuellement. C’est d’ailleurs la forme juridique la plus répandue dans l’Hexagone.

- Pièce d’identité

- Justificatif de domicile

- État civil complet

- Plan de financement

Exercice du droit de rétractation légal de dix jours

Vous disposez de dix jours pour changer d’avis. Ce délai légal démarre le lendemain de la remise du compromis. Aucune justification n’est requise. Envoyez simplement votre décision par lettre recommandée avec accusé.

Pensez à vérifier si vous pouvez suspendre un crédit immobilier pour mieux comprendre vos marges de manœuvre financières.

Le vendeur, lui, ne bénéficie d’aucun délai. Il reste engagé dès sa signature.

Erreurs procédurales fréquentes lors de la formulation de l’offre

L’imprécision sur le bien dans votre offre achat immobilier représente un risque majeur. Détaillez scrupuleusement les annexes comme la cave ou le parking. Une simple omission peut fragiliser votre future acquisition.

Oublier la date de fin de validité arrive souvent. Cela vous bloque inutilement pendant des semaines entières. Soyez donc toujours très rigoureux sur ce point précis.

Relisez chaque clause avant l’envoi définitif. Un petit détail change parfois tout le contrat.

L’offre d’achat matérialise une étape juridique décisive nécessitant une rigueur formelle absolue. La maîtrise des clauses suspensives et la solidité du plan de financement garantissent la sécurité de la transaction. Cette démarche structurée permet une transition sereine vers la signature de l’avant-contrat, scellant définitivement l’accord entre les parties.

FAQ

Quelle est la nature juridique de l’offre d’achat immobilier selon le Code civil ?

L’offre d’achat constitue un acte juridique unilatéral par lequel l’acquéreur manifeste sa volonté ferme d’acquérir un bien à un prix déterminé. Selon l’article 1583 du Code civil, la vente est considérée comme parfaite dès lors qu’il y a accord sur la chose et sur le prix. Par conséquent, l’acceptation écrite et sans réserve de cette proposition par le vendeur scelle juridiquement la transaction, engageant les deux parties avant même la signature de l’avant-contrat.

Comment déterminer le prix d’achat en fonction de l’analyse du marché local ?

La fixation du prix proposé exige une étude comparative rigoureuse des données de marché, telles que les prix moyens au mètre carré fournis par les notaires ou les plateformes spécialisées. Il convient de pondérer ces indices par les spécificités du bien et les disparités territoriales, les prix variant fortement d’une commune à l’autre, voire entre les quartiers. Cette analyse objective permet de justifier le montant de l’offre face aux prétentions du vendeur.

Dans quelle mesure le Diagnostic de Performance Énergétique (DPE) influence-t-il la proposition ?

Le classement énergétique du bien agit comme un levier de négociation substantiel. Les logements qualifiés de passoires thermiques (étiquettes F et G) subissent une décote significative, l’acquéreur devant intégrer le coût des travaux de rénovation énergétique pour se conformer aux exigences de la loi Climat & Résilience. À l’inverse, une bonne performance énergétique (A à D) valorise le patrimoine et justifie un maintien du prix affiché.

Quelles sont les mentions obligatoires à faire figurer dans l’offre écrite ?

Pour être valide, le document doit impérativement préciser la désignation du bien, sa superficie, le prix d’achat proposé ainsi que l’identité de l’acquéreur. Il est également nécessaire de stipuler une durée de validité de l’offre, généralement comprise entre 5 et 15 jours, au-delà de laquelle la proposition devient caduque. L’article 1589-1 du Code civil interdit formellement tout versement d’argent à ce stade de la procédure.

Quelles clauses suspensives intégrer pour sécuriser l’engagement de l’acquéreur ?

L’insertion de clauses suspensives permet de conditionner la validité de l’achat à la réalisation d’événements futurs et incertains. La plus fréquente concerne l’obtention d’un prêt immobilier, détaillant le montant et le taux maximum accepté. D’autres conditions peuvent être ajoutées, telles que l’absence de servitudes d’urbanisme, l’obtention d’un permis de construire ou l’absence d’hypothèque grevant le bien, offrant ainsi une protection juridique indispensable à l’acheteur.