L’essentiel à retenir : réussir un investissement étranger exige une due diligence rigoureuse. Sécuriser votre capital passe par l’analyse des conventions fiscales bilatérales et le recours à un avocat local indépendant. Cette vigilance vous protège contre la double imposition et les vices juridiques, garantissant la pérennité de votre patrimoine face à la volatilité monétaire.

Craignez-vous que votre capital durement gagné s’évapore soudainement à cause d’un manque de préparation flagrant au moment d’investir étranger erreurs d’analyse et de gestion incluses ? Nous révélons ici tous les pièges fiscaux, juridiques et monétaires invisibles et souvent méconnus qui transforment trop souvent un beau rêve immobilier en un véritable gouffre financier pour les investisseurs non avertis. Maîtriser ces risques cachés permet de protéger efficacement votre rentabilité nette contre la volatilité des devises afin de bâtir sereinement votre précieux patrimoine immobilier international durable, rentable et surtout sécurisé à l’étranger .

- Investir à l’étranger : les erreurs d’analyse qui coûtent cher

- 3 obstacles juridiques et législatifs souvent négligés

- Se laisser piéger par la fiscalité et la double imposition

- 5 pièges liés aux taux de change et aux frais bancaires

- Échouer dans la gestion locative à distance

Investir à l’étranger : les erreurs d’analyse qui coûtent cher

Après avoir rêvé devant des photos de villas paradisiaques, il est temps de confronter vos ambitions à la réalité brutale du terrain pour éviter que votre placement ne vire au cauchemar financier.

Vérifier la demande locative réelle

Les brochures des promoteurs vendent souvent du rêve. Ne les croyez pas aveuglément. Vérifiez les taux de vacance réels sur les portails locaux avant de signer quoi que ce soit.

Les zones ultra-touristiques saturent vite. C’est un piège classique pour les débutants. Privilégiez une demande locale pérenne, bien plus sécurisante que le flux saisonnier aléatoire de tous vos futurs vacanciers.

Étudiez les futurs projets d’urbanisme. Un quartier qui décline détruira forcément votre plus-value finale.

Évaluer la stabilité économique du pays

Analysez l’inflation et la croissance sur dix ans. Une économie instable dévorera vos rendements. Soyez vigilant sur les politiques monétaires locales. Ne laissez pas votre capital fondre sans prévenir personne.

Redoutez l’ instabilité politique et la corruption. Le gel des avoirs arrive plus souvent qu’on ne le pense.

Vérifiez si vous pouvez rapatrier vos fonds. Certains pays bloquent carrément les sorties de capitaux.

Anticiper les risques climatiques locaux

Le changement climatique redessine les cartes de l’investissement. Étudiez l’historique des inondations ou séismes sur trente ans. Ne jouez pas avec le feu par simple négligence.

Vérifiez si le bien reste assurable à un coût raisonnable. Les primes d’assurance explosent dans les zones à risques. Vous perdriez votre rentabilité pour une simple facture annuelle.

Consultez les plans de prévention locaux. Ne négligez jamais l’érosion côtière grignotant les plages.

3 obstacles juridiques et législatifs souvent négligés

Si les chiffres valident votre projet, le cadre légal peut encore dresser des barrières inattendues qu’il convient de franchir avec une prudence chirurgicale.

Engager un avocat local indépendant

Ne commettez jamais l’erreur fatale d’utiliser l’avocat du vendeur ou du promoteur. C’est un conflit d’intérêts flagrant. Un conseil indépendant garantit la vérification réelle de votre titre de propriété.

Traquez les hypothèques cachées ou les servitudes oubliées. Une faute professionnelle d’un agent immobilier local ruinerait votre investissement.

Votre expert doit valider ces points :

- Vérification du cadastre

- Absence de litiges fonciers

- Validité des permis de construire

Maîtriser les spécificités des contrats

Ne signez jamais un document que vous ne comprenez pas parfaitement. La traduction certifiée est une dépense indispensable pour éviter les malentendus. Les nuances juridiques varient énormément d’un pays à l’autre, bref, soyez prudent.

Identifiez les droits de préemption locaux. Certains organismes publics peuvent annuler votre vente au dernier moment sans prévenir.

Analysez le règlement de copropriété. Les charges peuvent être exorbitantes à l’étranger.

Planifier la succession internationale

Anticipez le sort du bien en cas de décès. Les lois successorales du pays d’accueil peuvent primer sur le droit français. Ne négligez pas ce point.

Rédigez un testament local pour simplifier les démarches des héritiers. Cela évite des années de procédures juridiques internationales complexes et coûteuses. C’est une sécurité.

Consultez un notaire spécialisé en droit international. C’est la seule garantie de protection.

Se laisser piéger par la fiscalité et la double imposition

Une fois le bien acquis le fisc s’invite à votre table et sans une stratégie fiscale solide vos bénéfices s’évaporeront plus vite que prévu.

Déchiffrer les conventions fiscales bilatérales

Vérifiez l’existence d’un accord entre la France et votre pays cible. Ces textes évitent de payer deux fois l’impôt sur le même revenu. Sans convention la rentabilité nette chute lourdement. C’est un risque financier majeur pour vous.

Déclarez vos revenus fonciers étrangers en France. Suivez ce guide sur la déclaration des biens immobiliers pour ne rien oublier.

Utilisez le crédit d’impôt prévu. C’est le mécanisme clé pour neutraliser la double taxation.

Mesurer l’impact sur l’IFI

Rappelez-vous que l’Impôt sur la Fortune Immobilière concerne votre patrimoine mondial. Votre appartement à l’autre bout du monde compte dans le calcul global. Ne négligez pas cet aspect fiscal lors de l’achat.

Estimez la valeur vénale selon les règles du fisc français. Une sous-évaluation peut entraîner des redressements douloureux. Attention aux pénalités de retard qui s’accumulent vite et plombent votre rendement final.

Déduisez les dettes contractées pour l’achat. Cela réduit légalement l’assiette taxable de votre patrimoine.

Choisir la bonne structure de détention

Comparez l’achat en nom propre avec une société locale. Chaque option possède des avantages fiscaux radicalement différents pour la transmission. Prenez le temps d’analyser chaque structure juridique disponible avant de signer.

Ce tableau compare les deux modes de détention principaux :

| Critère | Nom Propre | Société Locale (SCI/LLC) |

|---|---|---|

| Fiscalité courante | Imposition directe associés | Impôt sur les sociétés |

| Facilité de transmission | Succession classique complexe | Cession de parts simplifiée |

| Frais de gestion | Quasiment nuls | Comptabilité annuelle obligatoire |

| Protection juridique | Patrimoine personnel exposé | Responsabilité souvent limitée |

Anticipez les coûts de tenue comptable. Une structure sociétale impose des obligations administratives annuelles coûteuses.

5 pièges liés aux taux de change et aux frais bancaires

Au-delà de l’impôt, les mouvements de fonds internationaux cachent des prédateurs silencieux qui grignotent chaque virement.

Gérer la volatilité monétaire

Une dévaluation brutale de la monnaie locale peut ruiner votre investissement. Prévoyez toujours une marge de sécurité financière confortable dans votre budget. Les fluctuations de change sont souvent imprévisibles sur le long terme. Ne jouez pas avec votre capital.

Utilisez des instruments de couverture de change. Cela permet de bloquer le prix d’achat dès la signature du compromis.

Surveillez les taux quotidiennement. Un bon timing permet d’économiser des milliers d’euros sur l’opération.

Identifier les frais de transfert cachés

Les banques classiques facturent souvent des commissions de change exorbitantes. Comparez systématiquement leurs tarifs avec ceux des courtiers spécialisés. Ne laissez pas votre argent s’évaporer bêtement sans agir.

Anticipez les coûts cachés et imprévus financiers liés aux virements. Les frais intermédiaires grimpent vite. Vérifiez chaque ligne de votre contrat bancaire avant de signer.

Contrôlez les frais de tenue de compte. Les comptes non-résidents subissent souvent une lourde surtaxe.

Obtenir un crédit en tant que non-résident

Emprunter hors de France ressemble souvent à un véritable parcours du combattant. Les banques réclament un apport personnel bien plus élevé que pour un résident. Préparez un dossier béton pour rassurer les prêteurs locaux. Avancez ainsi pas à pas.

Profitez de l’ effet de levier malgré des taux parfois élevés. C’est une stratégie gagnante.

Négociez fermement les clauses de remboursement anticipé. C’est vital si vous décidez de revendre rapidement.

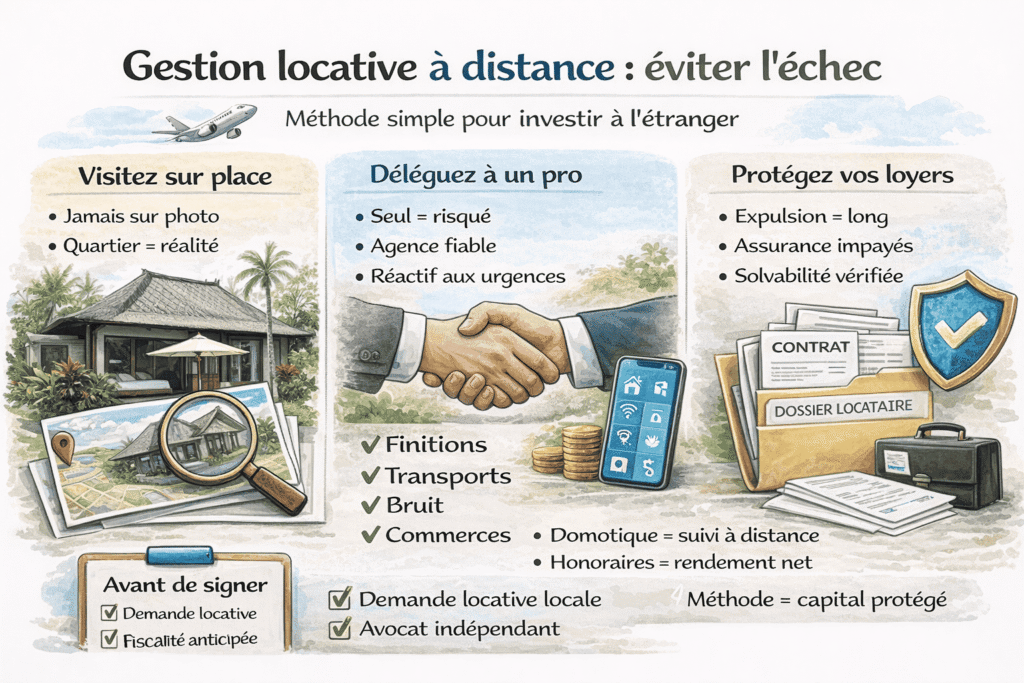

Échouer dans la gestion locative à distance

Le dernier rempart de votre succès réside dans votre capacité à piloter votre bien au quotidien, même à des milliers de kilomètres.

Réaliser une visite physique obligatoire 🏠

N’achetez jamais sur plan ou sur photo sans vous déplacer. La réalité du voisinage et l’état réel du bâtiment peuvent différer des promesses. Soyez vigilants sur place.

Vérifiez les points suivants pour sécuriser votre achat et éviter les investir étranger erreurs classiques :

- Qualité des finitions

- Proximité des transports

- Nuisances sonores éventuelles

- Présence de commerces

Testez les équipements de base. Une mauvaise isolation thermique coûte cher en rénovation future.

Déléguer à un relais local professionnel 🤝

Gérer seul depuis la France est une erreur épuisante et risquée. Un gestionnaire local réactif est votre meilleur allié pour les urgences techniques. Choisissez une agence ayant pignon sur rue et de bonnes références solides pour votre tranquillité.

Installez de la domotique pour le suivi. Cela permet de contrôler la consommation d’énergie à distance sans voyager.

Bref, définissez les honoraires. Ils impactent directement votre rendement locatif net annuel.

Se protéger contre les impayés 🛡️

Les procédures d’expulsion à l’étranger peuvent être interminables et complexes. Souscrire une assurance loyers impayés internationale est une protection de base indispensable pour sécuriser vos revenus.

Vérifiez rigoureusement la solvabilité des candidats selon les usages du pays. Ne vous contentez pas de simples promesses orales ou de documents non vérifiés par des experts.

Une bonne isolation aide à la valorisation du patrimoine. Pensez-y bien.

Pour sécuriser votre projet, validez la demande locale, engagez un avocat indépendant et anticipez la fiscalité internationale. Réussir à investir à l’étranger sans erreurs protège durablement votre capital. Agissez avec méthode dès maintenant pour bâtir sereinement un patrimoine international florissant et rentable.

FAQ

Comment vérifier efficacement la demande locative sur un marché étranger ?

Ne vous fiez surtout pas aux seules brochures des promoteurs, qui sont souvent trop optimistes. Pour obtenir une image fidèle de la réalité, vous devez consulter les portails immobiliers locaux et vérifier les taux de vacance réels. Par exemple, sur un marché dynamique comme celui de Colombus aux États-Unis, un taux de vacance inférieur à 5 % et un délai de relocation entre 14 et 16 jours sont d’excellents indicateurs de santé locative.

Pensez aussi à analyser les projets d’urbanisme futurs et le « pipeline » de construction. Une saturation de l’offre dans les zones ultra-touristiques peut rapidement faire chuter vos loyers, alors qu’une demande locale pérenne sécurisera votre investissement sur le long terme.

Est-ce une erreur d’utiliser l’avocat du vendeur pour mon achat immobilier ?

C’est une erreur qui peut vous coûter très cher ! Pour protéger vos intérêts, vous devez impérativement engager un avocat local totalement indépendant du vendeur ou du promoteur. Seul un conseil neutre effectuera une vérification rigoureuse du titre de propriété et traquera les éventuelles hypothèques cachées ou servitudes oubliées.

Votre avocat devra s’assurer de plusieurs points critiques : la vérification du cadastre, l’absence de litiges fonciers en cours et la validité réelle des permis de construire. C’est la seule barrière efficace contre les malentendus juridiques qui varient énormément d’un pays à l’autre.

Comment éviter de payer deux fois des impôts sur mes revenus locatifs étrangers ?

Pour ne pas voir votre rentabilité nette s’effondrer, vous devez d’abord vérifier l’existence d’une convention fiscale bilatérale entre la France et le pays où vous investissez. Ces accords sont conçus pour éviter la double imposition en définissant quel pays a le droit de taxer vos revenus.

En pratique, vous devrez déclarer vos revenus fonciers étrangers en France, mais vous pourrez généralement utiliser un crédit d’impôt prévu par la convention pour neutraliser la taxe déjà payée localement. Sans cette planification, vous risquez de subir une pression fiscale étouffante sur vos bénéfices.

Mon patrimoine immobilier à l’étranger est-il taxable à l’IFI en France ?

Oui, absolument. Il faut savoir que l’Impôt sur la Fortune Immobilière (IFI) concerne votre patrimoine mondial dès lors que vous êtes résident fiscal français. Votre appartement à l’autre bout du monde doit donc être intégré dans votre calcul global selon les règles de valeur vénale définies par le fisc français.

Attention à ne pas sous-évaluer vos biens étrangers, car cela peut entraîner des redressements douloureux accompagnés de pénalités de retard. Heureusement, vous pouvez déduire les dettes contractées spécifiquement pour l’achat de ces biens afin de réduire légalement votre assiette taxable.

Comment se protéger contre les risques climatiques lors d’un investissement ?

Le changement climatique redessine la carte de l’investissement mondial et vous devez étudier l’historique des sinistres (inondations, séismes) sur au moins trente ans. Aux États-Unis, par exemple, les primes d’assurance dans les zones à risque peuvent être deux fois plus élevées, ce qui impacte directement votre rendement.

Avant de signer, vérifiez si le bien reste assurable à un coût raisonnable et consultez les plans de prévention des risques locaux, comme le PPRi en France. Ne négligez jamais des phénomènes comme l’érosion côtière, car un bien qui devient inassurable perd instantanément une grande partie de sa valeur marchande.

Pourquoi est-il risqué d’acheter un bien à l’étranger sans le visiter physiquement ?

Acheter sur plan ou sur simple photo est un piège classique. La réalité du voisinage, l’état réel du bâtiment ou la présence de nuisances sonores peuvent radicalement différer des promesses marketing. Une visite sur place vous permet de tester les équipements de base et de vérifier la qualité des finitions.

Lors de votre déplacement, soyez attentif à la proximité réelle des transports, à la présence de commerces et à l’isolation thermique du bien. Une mauvaise surprise sur ces éléments pourrait vous obliger à réaliser des travaux de rénovation coûteux non prévus dans votre budget initial.

Comment limiter l’impact des frais bancaires et des taux de change ?

Les mouvements de fonds internationaux cachent souvent des commissions de change prohibitives pratiquées par les banques traditionnelles. Pour économiser des milliers d’euros, comparez systématiquement leurs tarifs avec ceux de courtiers spécialisés en devises qui offrent des taux bien plus compétitifs.

La volatilité monétaire est un autre prédateur silencieux : une dévaluation soudaine de la monnaie locale peut ruiner votre investissement. L’utilisation d’instruments de couverture de change peut vous permettre de fixer le prix d’achat dès la signature du compromis, vous mettant ainsi à l’abri des fluctuations imprévues.