Vous avez l’impression que devenir propriétaire est devenu un rêve inaccessible avec la hausse des prix et des taux ? Cet article analyse sans détour la crise logement actuelle pour vous aider à comprendre les blocages du marché et les solutions qui émergent. Vous découvrirez comment les nouvelles normes et le manque de foncier impactent votre budget, tout en explorant des pistes concrètes pour concrétiser votre projet immobilier malgré les tensions. 🏠

- Pourquoi le marché du logement est-il si tendu en 2026 ?

- Taux d’intérêt et foncier : les deux boulets du secteur

- Les sacrifiés du marché : jeunes et foyers modestes

- Le défi de la construction durable à prix abordable

- Trois leviers concrets pour sortir de l’impasse

Pourquoi le marché du logement est-il si tendu en 2026 ?

Après des années de stabilité relative, le secteur immobilier traverse une zone de turbulences inédite qui redéfinit les règles du jeu pour chaque foyer français.

Le fossé grandissant entre l’offre et vos besoins

Le stock disponible ne suffit plus face à une demande qui explose littéralement. On compte aujourd’hui plus de 12 millions de personnes en situation de fragilité, selon le rapport du Sénat sur le mal-logement. C’est un chiffre qui donne le vertige.

La décohabitation, liée aux divorces ou au célibat, multiplie les besoins en petits appartements. Malheureusement, notre parc immobilier actuel ne parvient pas à suivre ce rythme démographique très rapide. Vous voyez le décalage ?

Cela crée une pression énorme sur les métropoles où le marché locatif est totalement saturé. Trouver un toit devient un parcours du combattant pour beaucoup d’entre vous.

Bref, il y a une urgence absolue à rééquilibrer les volumes. Sans cela, le risque d’exclusion sociale va continuer de grimper.

La panne sèche des nouvelles mises en chantier

Le constat est sans appel : nous vivons un effondrement du neuf. Les permis de construire ont connu une chute de la production de 24%, atteignant un niveau historiquement bas. 📉

Les projets s’enlisent souvent à cause de blocages administratifs ou d’une certaine frilosité locale à densifier les villes. Résultat, les recours juridiques freinent des chantiers pourtant indispensables à votre quotidien.

- Baisse de 22% des mises en chantier.

- Recul des réservations de 26%.

- Hausse des coûts des matériaux de 20%.

Le neuf ne joue plus son rôle moteur. Il ne parvient plus à absorber la demande globale.

Taux d’intérêt et foncier : les deux boulets du secteur

Au-delà du manque de briques, ce sont les leviers financiers et la terre elle-même qui grippent aujourd’hui la machine immobilière.

L’accès au crédit devenu un parcours du combattant

Le passage des taux de 1 % à 4 % a tout changé. Cette hausse brutale a amputé la capacité d’emprunt des ménages de 25 %. Vous voyez l’impact direct sur votre budget ?

Les banques exigent désormais un apport personnel bien plus solide qu’avant. Pour compenser ce blocage, certains se tournent vers le Prêt Immobilier à Taux Zéro : Conditions, Montants Et Avantages afin de boucler leur financement.

Résultat, la production de nouveaux crédits a chuté de moitié en seulement dix-huit mois. C’est un coup d’arrêt massif pour le secteur.

Les classes moyennes se retrouvent ainsi exclues du marché. Elles ne peuvent tout simplement plus financer l’achat de leur résidence.

La cherté du terrain bloque les promoteurs

Trouver un terrain en zone tendue est devenu un exploit. Le foncier pèse parfois pour 50 % du coût total.

La règle du Zéro Artificialisation Net (ZAN) limite aussi l’étalement urbain. Forcément, la rareté des parcelles constructibles fait grimper les prix mécaniquement. 📉

| Poste de dépense | Impact sur le prix final | Tendance 2026 |

|---|---|---|

| Foncier | Jusqu’à 50 % | ↗️ Hausse |

| Matériaux | 20 à 30 % | ➡️ Stagnation haute |

| Normes RE2020 | 10 % | ↗️ Hausse |

| Main d’œuvre | 15 % | ↗️ Hausse |

Bref, sans foncier abordable, construire du logement social devient impossible. L’équilibre financier des projets ne tient plus.

Les sacrifiés du marché : jeunes et foyers modestes

Cette équation économique impossible finit par frapper de plein fouet les profils les plus vulnérables de notre société.

Le mur des prix pour les premiers acheteurs

Les jeunes actifs sont aujourd’hui totalement bloqués. Ils ne possèdent pas l’épargne nécessaire pour compenser l’envolée des taux d’intérêt actuels lors d’un premier achat immobilier.

Ce blocage crée un véritable embouteillage locatif. Les locataires qui devraient normalement devenir propriétaires restent en place, ce qui empêche mécaniquement les nouveaux arrivants d’entrer sur le marché.

Pourtant, des solutions existent pour s’en sortir. Je vous conseille de consulter ce guide : Acheter Un Appartement Dans Le Neuf : Le Guide 2026 pour dénicher des opportunités concrètes.

La situation est tendue. On observe d’ailleurs une baisse brutale de 36% de l’offre locative longue durée sur les plateformes traditionnelles.

La précarisation des ménages face aux loyers

C’est un constat alarmant : un Européen sur dix consacre désormais 40% de ses revenus au seul logement. Ces chiffres proviennent directement des statistiques de la Banque Européenne d’Investissement.

Un logement de mauvaise qualité double le risque de mauvaise santé générale et augmente de 64% le risque de troubles mentaux.

L’éloignement devient la norme pour beaucoup. Les travailleurs essentiels, comme les soignants ou les enseignants, doivent s’installer de plus en plus loin de leurs centres d’activité.

Le poids des charges et de l’énergie explose littéralement. Aujourd’hui, le budget logement est devenu le premier poste de dépense, étouffant le reste de la consommation.

Bref, la mobilité professionnelle est totalement freinée. Il devient impossible de changer de ville pour un emploi sans risquer le déclassement résidentiel.

Le défi de la construction durable à prix abordable

Concilier urgence climatique et pouvoir d’achat est devenu le véritable casse-tête des décideurs et des constructeurs. 🏗️

Le poids financier des nouvelles normes environnementales

La RE2020 impose désormais l’usage de matériaux biosourcés souvent coûteux. Ces normes environnementales augmentent mécaniquement le prix de revient.

Faut-il bâtir moins mais mieux ? Ou loger tout le monde en urgence ? Le dilemme écologique pèse lourd sur les budgets de construction actuels. 🍃

Les maisons individuelles sont particulièrement touchées par ces exigences. Les surcoûts techniques compliquent l’accès à la propriété pour de nombreuses familles.

Il devient vital d’innover rapidement. Réduire les coûts de production durable est l’unique solution pour débloquer la crise logement.

Rénover l’ancien sans vider les poches des propriétaires

La rénovation thermique est un chantier colossal. Les « passoires énergétiques » sont progressivement exclues du marché locatif si aucune isolation n’est réalisée. 🏠

Une mauvaise isolation entraîne souvent des désordres comme la moisissure salle de bain : pourquoi et comment l’éviter, dégradant la santé des occupants.

Des aides comme MaPrimeRénov’ existent, mais le reste à charge est souvent trop lourd. Pour beaucoup de petits bailleurs, l’investissement demeure inatteignable.

Le reste à charge peut atteindre 60 % du montant des travaux pour les revenus supérieurs en parcours « geste par geste ».

Sans un soutien financier massif, notre parc immobilier ancien risque une dégradation irréversible. ⚠️

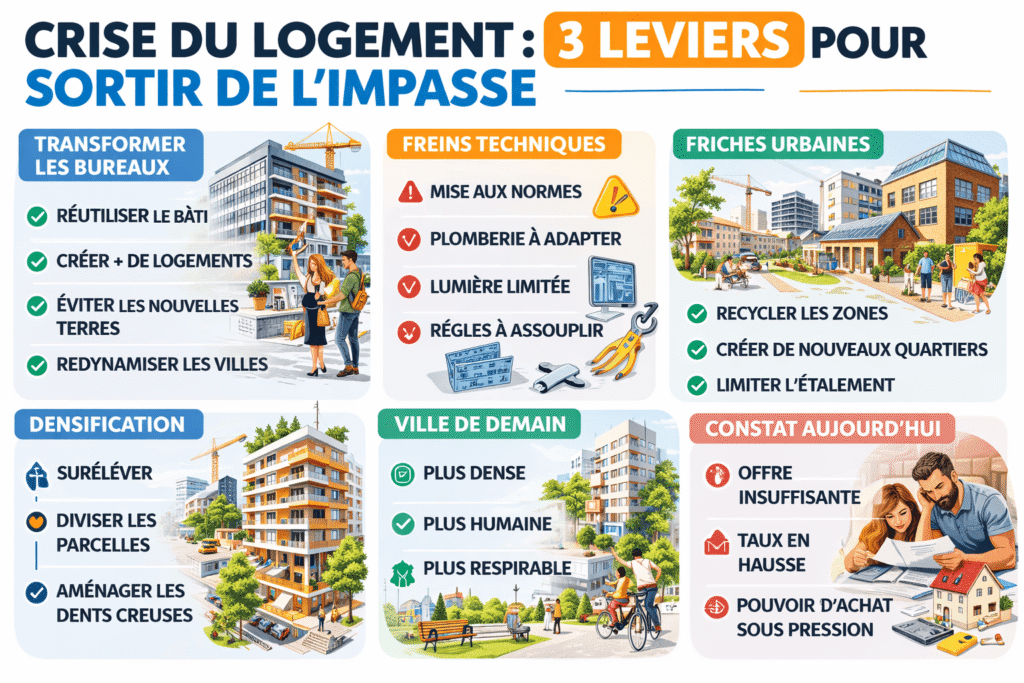

Trois leviers concrets pour sortir de l’impasse

Malgré ce sombre tableau, des solutions émergent pour redonner de l’air au marché et aux citoyens. Voici les pistes qui pourraient changer la donne rapidement.

Transformer les bureaux vides en nids douillets

Le télétravail libère des milliers de mètres carrés de bureaux. Transformer ces espaces en logements est une piste sérieuse pour répondre à la demande actuelle.

Pourtant, des freins techniques comme l’évacuation des eaux ou la luminosité ralentissent les projets. La réglementation doit s’assouplir pour faciliter ces mutations nécessaires.

En fait, la transformation d’usage est une solution rapide. Elle permet d’augmenter l’offre sans consommer de nouvelles terres agricoles précieuses.

Certains projets pilotes montrent déjà des résultats encourageants en centre-ville. C’est une opportunité à saisir pour revitaliser nos quartiers.

Miser sur la densification et les friches urbaines

Réhabiliter les anciennes zones industrielles est un choix stratégique. Ces friches offrent de grandes surfaces déjà imperméabilisées à reconquérir grâce à la densification douce.

- Surélévation d’immeubles existants

- Division parcellaire intelligente

- Aménagement de dents creuses

Le plan de mobilisation du gouvernement prévoit des mesures fortes pour 2026. L’objectif est de stimuler l’investissement locatif durable.

La ville de demain sera plus dense. Mais rassurez-vous, elle devra rester humaine et respirable.

Face à cette crise du logement, l’offre insuffisante et la hausse des taux pèsent sur votre pouvoir d’achat. Anticipez vos financements et explorez la rénovation pour sécuriser votre patrimoine. Ensemble, transformons ces défis en opportunités pour bâtir un futur immobilier solide et accessible à tous !

FAQ

Pourquoi est-il devenu si difficile de trouver un logement en 2026 ?

Le marché traverse une véritable zone de turbulences en raison d’un déséquilibre majeur entre l’offre et la demande. Les mises en chantier sont en chute libre, avec des permis de construire qui ont dégringolé de 24 %, tandis que les besoins augmentent avec la décohabitation des foyers. 🏠

Au Canada et au Québec, la situation est particulièrement tendue. La SCHL estime qu’il faudrait doubler le rythme des constructions pour rétablir l’abordabilité, mais le manque de main-d’œuvre et la hausse des coûts des matériaux freinent cette dynamique nécessaire.

Quelles sont les conditions actuelles pour obtenir un crédit immobilier ?

En mars 2026, les taux se stabilisent enfin après une période de forte hausse. Pour les dossiers solides, il est possible de décrocher des taux autour de 3 % sur 20 ans. C’est une bouffée d’oxygène pour les acheteurs, même si la vigilance reste de mise. 📉

Les banques se montrent plus flexibles pour relancer le marché, notamment envers les primo-accédants. Le Prêt à Taux Zéro (PTZ) a d’ailleurs été élargi et prolongé jusqu’à fin 2027, permettant de financer jusqu’à 50 % de certains projets immobiliers.

Faut-il toujours un apport personnel important pour acheter ?

Bonne nouvelle : l’apport personnel moyen demandé par les banques a tendance à diminuer au niveau national. En 2026, on observe une baisse de 7,7 % par rapport à l’année précédente, signe que les critères bancaires s’assouplissent pour attirer de nouveaux clients. 😊

Attention toutefois, l’Île-de-France reste une exception avec un apport médian qui grimpe à 80 000 €, contre environ 35 000 € ailleurs. Il est toujours conseillé de garder une épargne de sécurité de 2 à 3 mois de revenus pour parer aux imprévus après l’achat.

Quel est l’impact des normes environnementales sur le prix du neuf ?

Les nouvelles réglementations, comme la RE2020 ou la loi Zéro Artificialisation Nette (ZAN), renchérissent le coût de construction. L’utilisation de matériaux biosourcés et la raréfaction des terrains constructibles poussent mécaniquement les prix vers le haut. 🌿

La loi ZAN, en limitant l’étalement urbain, rend le foncier plus rare et donc plus cher. Pour compenser, le secteur mise désormais sur la densification douce, la réhabilitation des friches industrielles ou la surélévation des immeubles existants.

Comment la crise du logement affecte-t-elle notre santé ?

Vivre dans un logement inadapté a des conséquences réelles sur le bien-être. L’Observatoire québécois des inégalités souligne que la mauvaise qualité de l’air ou la présence de moisissures doublent le risque de mauvaise santé générale. 🩺

De plus, l’inabordabilité des loyers force de nombreux ménages à consacrer une part trop importante de leur budget à l’habitat, ce qui aggrave l’insécurité alimentaire. Le coût collectif de cette crise est estimé à plus de 2 milliards de dollars par an pour le Québec.

Quelles solutions existent pour débloquer le marché immobilier ?

Plusieurs leviers concrets sont activés pour sortir de l’impasse. La transformation de bureaux vides en logements, facilitée par l’essor du télétravail, permet de créer de nouveaux espaces de vie sans bétonner de nouvelles terres agricoles. 🏗️

La rénovation énergétique globale du parc ancien est également une priorité. Grâce à des aides comme MaPrimeRénov’, l’objectif est d’éviter que les « passoires thermiques » ne sortent du marché locatif, tout en réduisant les factures d’énergie des occupants.