L’incertitude persistante concernant l’évolution précise du taux immobilier 2026 et la volatilité des conditions de financement après les fortes hausses récentes freinent-elles actuellement la concrétisation des projets d’achat ? Ce dossier technique expose les prévisions de stabilisation des barèmes bancaires au premier trimestre et détaille les facteurs macroéconomiques globaux influençant directement le coût réel total du crédit. En explorant les disparités régionales et les avantages financiers liés aux performances énergétiques, ce guide spécialisé offre les leviers requis pour identifier les opportunités de négociation et maximiser durablement le pouvoir d’achat immobilier immédiat.

- Baromètre des taux immobiliers en février 2026 : analyse des barèmes

- Facteurs macroéconomiques : l’impact de la BCE et des OAT 10 ans

- Critères de sélection bancaire : profil emprunteur et garanties

- Dispositifs de soutien : PTZ 2026 et aides aux primo-accédants

- Gestion du coût global : assurance et renégociation de crédit

Baromètre des taux immobiliers en février 2026 : analyse des barèmes

Après une année 2025 riche en rebondissements, le marché immobilier entame 2026 sous le signe d’une certaine accalmie qu’il convient d’analyser en détail.

Moyennes actuelles pour les durées de 15, 20 et 25 ans

Les taux moyens affichent une stabilité globale. Pour les emprunts de 20 ans, la moyenne s’établit désormais autour de 3,85 %.

Les excellents dossiers profitent de décotes significatives. Certains profils descendent même sous les 3,40 % pour leur financement immobilier.

Voir les taux moyens de la Banque de France. Ces chiffres officiels valident ces observations.

| Durée de prêt | Bon taux | Très bon taux | Taux excellent |

|---|---|---|---|

| 15 ans | 3,45 % | 3,22 % | 2,9 % |

| 20 ans | 3,56 % | 3,3 % | 3,05 % |

| 25 ans | 3,61 % | 3,4 % | 3,2 % |

Dynamique de stabilisation après la hausse de fin 2025

Le cycle de hausse s’achève enfin. Les banques reconstituent leurs marges et prêtent à nouveau activement. C’est une respiration pour les acheteurs.

L’accalmie se confirme ce trimestre. Le volume reste modéré mais les prix cessent de grimper.

Suivez la tendance taux immobilier. Cette analyse conjoncturelle détaille les évolutions locales avec précision.

Distinction entre taux nominal, TAEG et taux d’usure

Le TAEG agrège le taux nominal, l’assurance et les frais. C’est l’unique indicateur réel du coût total du crédit.

Le taux d’usure protège les emprunteurs en 2026. Ce plafond légal trimestriel empêche tout abus de la part des banques.

- Taux nominal (intérêt pur)

- Assurance emprunteur (protection)

- Frais de dossier (banque)

- Garanties (hypothèque ou caution)

Il inclut le taux nominal, l’assurance obligatoire, les frais de dossier et de garantie. Il représente le coût total réel du crédit.

Facteurs macroéconomiques : l’impact de la BCE et des OAT 10 ans

Comprendre ces barèmes nécessite de lever les yeux vers les instances européennes et les marchés obligataires qui dictent leur loi aux banques.

- OAT 10 ans : 3,4 % en février 2026.

- Taux moyen anticipé : 3,47 %.

- Norme historique : entre 3 % et 5 %.

Influence des décisions monétaires sur les banques commerciales

La BCE pilote le coût de l’argent. Ses taux directeurs déterminent le refinancement des établissements bancaires. Si ces indicateurs stagnent, les barèmes immobiliers suivent cette trajectoire. Bref, le coût du crédit immobilier reste donc étroitement lié aux orientations de Francfort.

Les analystes anticipent une stagnation monétaire prolongée en 2026. Les taux directeurs devraient conserver leur niveau actuel durant toute l’année.

Consultez ces prévisions de stagnation de la BCE. L’immobilier s’adapte à cette stabilité monétaire globale.

Rôle pivot des Obligations Assimilables du Trésor (OAT)

L’OAT 10 ans sert de boussole aux taux fixes. Cet indice mesure la confiance envers la dette souveraine française. Les banques s’appuient sur ce rendement pour fixer leurs propres tarifs.

Une OAT stabilisée à 3,4 % impose des taux clients plus élevés. Les banques doivent préserver leur marge commerciale. La rentabilité des prêts dépend directement de cet écart de taux.

Mais l’instabilité politique peut modifier ces chiffres. Votre futur crédit reste sensible aux soubresauts budgétaires.

Lien entre inflation persistante et coût de l’argent

L’inflation dicte le tempo des banques centrales. Des prix élevés forcent le maintien de taux directeurs restrictifs. Cette corrélation empêche une baisse rapide du taux immobilier 2026 sur le marché.

La hausse du coût de la vie pèse sur l’épargne disponible. Les ménages voient leur solvabilité se fragiliser. Certains dossiers d’emprunt peinent désormais à respecter les critères bancaires de financement.

Surveillez l’ augmentation de la taxe foncière. Ce coût additionnel réduit votre budget global d’acquisition.

Critères de sélection bancaire : profil emprunteur et garanties

Au-delà des chiffres globaux, chaque banque applique sa propre grille de lecture pour évaluer la solidité de votre projet.

Poids de l’apport personnel et de la stabilité professionnelle

La règle des 35 % d’endettement reste la norme stricte. Vos revenus doivent être stables et pérennes. Cette régularité conditionne l’accord de prêt.

Mobiliser 10 à 20 % d’apport personnel s’avère indispensable. Cette somme couvre les frais de notaire. Bref, elle rassure votre banquier.

Ce tableau compare les conditions d’accès selon votre profil.

| Profil emprunteur | Apport conseillé | Taux estimé | Note dossier |

|---|---|---|---|

| Primo-accédant | 10 % | 3,47 % | Correct |

| Investisseur LMNP | 20 % | 3,60 % | Solide |

| Profil Premium | 25 % | 3,00 % | Excellent |

| Profil Standard | 15 % | 3,40 % | Bon |

Impact du Diagnostic de Performance Énergétique sur le taux

Les banques favorisent les logements classés A ou B. Un bonus vert peut s’appliquer. Vous obtenez parfois une réduction de 0,10 % sur le taux nominal.

Les passoires thermiques classées F ou G subissent des décotes. Les conditions de prêt y sont plus dures.

Pensez à acheter dans le neuf en 2026.

Ciblez les biens A ou B pour obtenir une décote verte de 0,10 % sur votre taux immobilier 2026.

Analyse des disparités de taux selon les régions françaises

L’Ouest et le Nord affichent souvent des taux plus compétitifs. La concurrence entre banques régionales profite directement au client.

Le Sud et les zones tendues présentent des taux supérieurs. La demande y est trop forte pour négocier.

Consultez le prix du m2 à Brest.

Dispositifs de soutien : PTZ 2026 et aides aux primo-accédants

Pour compenser des taux encore élevés, l’État et les banques déploient des solutions spécifiques afin d’aider les nouveaux acheteurs à franchir le pas.

Fonctionnement du Prêt à Taux Zéro dans le contexte actuel

En 2026, l’éligibilité au PTZ cible prioritairement le neuf en zones tendues. Ce levier permet de financer une fraction du bien sans supporter d’intérêts. C’est une aubaine pour votre budget.

Ce crédit gratuit booste immédiatement votre capacité d’achat réelle. Les établissements prêteurs apprécient cette sécurité supplémentaire. Cela solidifie votre dossier de financement face aux exigences actuelles du marché.

Consultez les avantages du prêt à taux zéro. Cela aidera votre acquisition.

Avantages des prêts bonifiés pour les logements économes

Plusieurs métropoles proposent des crédits à taux réduit pour soutenir l’accession sociale. Ces coups de pouce locaux complètent efficacement les dispositifs nationaux. C’est un gain net pour les ménages.

Les banques déploient désormais des prêts verts attractifs. Elles visent les acquéreurs de biens performants. C’est une stratégie pour capter une clientèle jeune, dynamique et soucieuse de l’écologie.

- Prêts des collectivités locales

- Prêts Action Logement

- Prêts bancaires « DPE A »

- Éco-PTZ rénovation

Stratégies de domiciliation de revenus pour obtenir une décote

Transférer vos salaires constitue une monnaie d’échange redoutable lors du rendez-vous. La banque réduit souvent votre taux immobilier 2026 si vous centralisez vos flux chez elle. Cette négociation est classique mais reste efficace. C’est un choix judicieux.

Souscrire une assurance habitation ou un produit d’épargne débloque parfois une remise de 0,05 %. Chaque point compte pour gagner.

Comparez le coût de ces services annexes. Vérifiez bien la rentabilité globale.

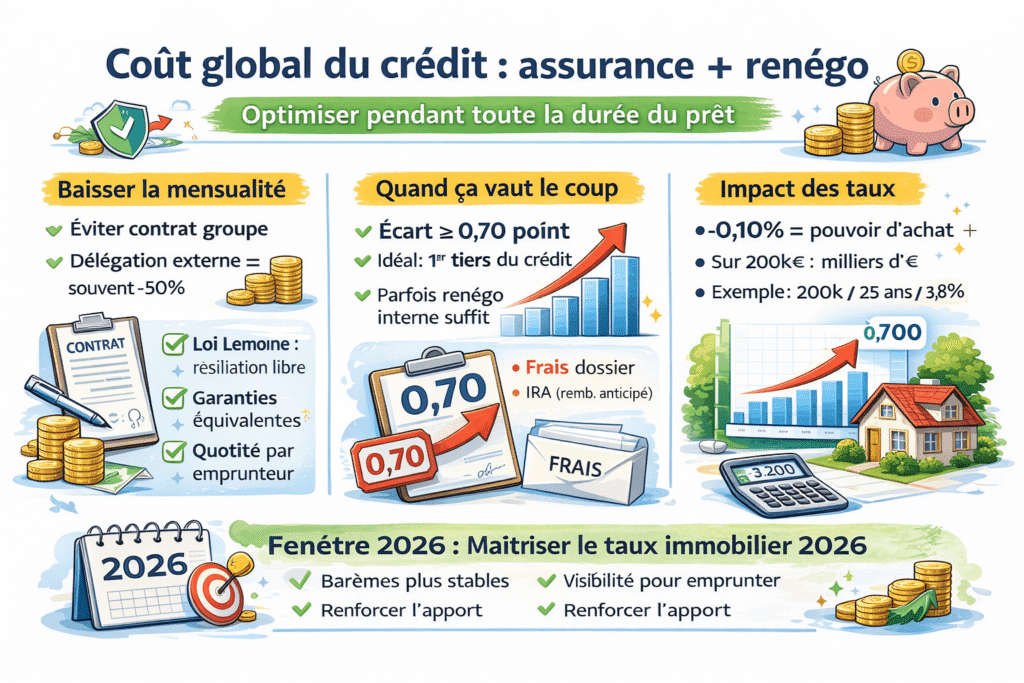

Gestion du coût global : assurance et renégociation de crédit

Signer son offre de prêt n’est pas une fin en soi ; l’optimisation du coût se poursuit tout au long de la vie du crédit.

Amélioration de l’assurance emprunteur pour réduire la mensualité

Éviter le contrat groupe bancaire. La délégation externe divise souvent la facture par deux pour les jeunes. Cette stratégie optimise le budget global.

L’économie se chiffre en milliers d’euros sur vingt ans. Ce levier réduit les mensualités. L’accès aux contrats alternatifs reste simplifié en 2026.

- Loi Lemoine (résiliation à tout moment)

- Équivalence des garanties

- Questionnaire de santé

- Quotité par emprunteur

Opportunité de rachat ou de renégociation des anciens prêts

Un rachat est pertinent dès 0,70 point d’écart. L’opération doit intervenir durant le premier tiers du remboursement. Le gain financier est alors optimal.

La renégociation est profitable si l’écart de taux est d’au moins 0,70 point et que le crédit se situe dans son premier tiers de vie.

Anticiper les frais de dossier et les indemnités de remboursement anticipé. Une simple renégociation interne suffit parfois. Nul besoin de changer d’établissement.

Utiliser ce simulateur de plus-value pour arbitrer les investissements.

Simulation de capacité d’emprunt selon les variations de taux

Une baisse de 0,10 % redonne immédiatement du pouvoir d’achat. Pour 200 000 euros, cela représente plusieurs milliers d’euros d’économie totale. Chaque décimale compte.

Pour emprunter 200 000 euros sur 25 ans à 3,8 %, un revenu net de 3 200 euros.

Consulter les tendances Meilleurtaux pour 2026.

La stabilisation des barèmes en 2026 clôture le cycle de hausse, offrant une visibilité stratégique aux emprunteurs. Consolidez votre apport personnel pour exploiter cette fenêtre d’opportunité immédiate. Maîtriser votre taux immobilier 2026 garantit la pérennité de votre patrimoine dans un environnement financier désormais normalisé.

FAQ

Quelles sont les prévisions majeures pour l’évolution des taux immobiliers en 2026 ?

L’année 2026 s’inscrit dans une phase de stabilisation des barèmes bancaires après les ajustements haussiers de fin 2025. Les analystes prévoient une moyenne globale autour de 3,47 % pour le premier trimestre, confirmant la fin du cycle de forte volatilité. Le marché retrouve une configuration conforme aux normes historiques, avec des taux oscillant entre 3 % et 5 % selon les durées d’emprunt.

Quel taux moyen peut-on espérer pour un crédit sur 15, 20 ou 25 ans en février 2026 ?

En février 2026, les barèmes moyens constatés s’établissent à 3,18 % sur 15 ans, 3,27 % sur 20 ans et 3,39 % sur 25 ans. Ces chiffres reflètent une stagnation bienvenue pour les emprunteurs, bien que des micro-ajustements restent possibles selon les établissements. Pour les profils dits « Premium » disposant d’un dossier solide, des conditions préférentielles sous la barre des 3 % demeurent accessibles sur les durées courtes.

Comment l’OAT 10 ans influence-t-il le coût des crédits immobiliers en 2026 ?

L’OAT 10 ans constitue l’indice de référence pour le refinancement des banques à taux fixe. En février 2026, sa détente autour de 3,4 % permet de stabiliser les offres commerciales destinées aux particuliers. Une corrélation directe existe : toute variation de cet indicateur, liée au contexte politique ou inflationniste, impacte mécaniquement les marges bancaires et, par extension, le taux final proposé au client.

Quels sont les seuils du taux d’usure en vigueur pour l’année 2026 ?

Le taux d’usure, plafond légal incluant le TAEG (taux nominal, assurance et frais), est fixé trimestriellement par la Banque de France. Pour le début d’année 2026, il s’établit à 4,59 % pour les prêts de 10 à 20 ans et à 5,13 % pour les durées de 20 ans et plus. Ce dispositif garantit la protection des emprunteurs contre des conditions de financement excessives tout en régulant l’accès au crédit.

Est-il stratégique d’attendre une baisse supplémentaire des taux avant d’acheter en 2026 ?

L’attentisme n’est pas recommandé dans la conjoncture actuelle, car le marché traverse une fenêtre d’opportunité caractérisée par une accalmie des prix et une volonté commerciale accrue des banques. La stabilisation des taux à un niveau historiquement cohérent suggère qu’une baisse massive est peu probable à court terme. Il est préférable de privilégier l’optimisation du dossier, notamment via l’apport personnel et la performance énergétique du bien.

Quels dispositifs d’aide soutiennent les primo-accédants en 2026 ?

Les primo-accédants bénéficient du maintien du Prêt à Taux Zéro (PTZ) pour les acquisitions dans le neuf en zones tendues ou l’ancien avec travaux en zones détendues. Parallèlement, les banques déploient des prêts bonifiés pour les logements affichant un DPE classé A, B ou C. Ces mécanismes de soutien permettent de réduire le coût global de l’opération et de renforcer la capacité d’emprunt des ménages.