L’essentiel à retenir : la suspension des mensualités n’est possible que si le contrat le prévoit ou via un délai de grâce judiciaire. Si cette pause offre une bouffée d’oxygène immédiate, elle alourdit inévitablement le coût total du crédit à cause des intérêts reportés et de l’assurance emprunteur qui reste toujours à payer.

Vous traversez une zone de turbulences financières et vous envisagez sérieusement de suspendre votre crédit immobilier pour reprendre votre souffle avant que la situation ne devienne ingérable ? Ce guide pratique décortique pour vous les conditions d’éligibilité et les démarches bancaires précises pour obtenir ce report d’échéances vital sans commettre d’impair dans votre dossier. Vous découvrirez surtout le coût réel caché de cette opération sur le long terme et les solutions de secours méconnues pour protéger efficacement votre budget si votre banquier refuse catégoriquement de vous accorder cette pause.

- Comprendre la suspension de crédit : de quoi parle-t-on ?

- Qui peut demander une pause et pour quelles raisons ?

- La démarche concrète pour mettre son prêt sur pause

- Les conséquences financières : ce que la pause vous coûtera vraiment

- Quand la banque dit non : les recours et alternatives

Comprendre la suspension de crédit : de quoi parle-t-on ?

Le report d’échéances, une pause contractuelle

Suspendre crédit immobilier, c’est mettre sur pause vos remboursements mensuels pour respirer un peu. Ce n’est absolument pas une annulation de votre dette. La banque ne vous fait aucun cadeau ici.

Cette option n’est pas un droit acquis pour tout le monde. Elle doit figurer noir sur blanc via une clause de report ou de suspension dans votre contrat initial. Votre premier réflexe doit être de relire votre offre de prêt.

Concrètement, deux mécanismes distincts existent pour souffler un peu. On parle de report partiel ou total.

Report partiel vs report total : deux options, un coût différent

Avec le report partiel, vous cessez temporairement de rembourser le capital emprunté. Vous continuez toutefois de payer les intérêts et l’assurance.

Cette solution allège visiblement votre mensualité immédiate. C’est l’option la moins douloureuse financièrement car les intérêts ne s’accumulent pas. Vous limitez ainsi la casse sur le long terme.

Le report total gèle le remboursement du capital et des intérêts bancaires. Seule votre cotisation d’assurance reste à votre charge mensuelle.

Voici le piège de ce dispositif séduisant. Les intérêts non payés s’ajoutent au capital restant dû et produisent eux-mêmes des intérêts. C’est le principe redoutable de la capitalisation.

Votre décision dépendra de la gravité de vos difficultés financières du moment. Le report total offre un répit maximal mais fait exploser le coût final du crédit. Quoi qu’il arrive, la banque doit donner son feu vert à la demande.

Qui peut demander une pause et pour quelles raisons ?

Maintenant que les bases sont posées, voyons concrètement si vous êtes éligible et dans quelle situation cette option est pertinente pour votre projet.

Les conditions prévues dans votre contrat de prêt

Pour suspendre un crédit immobilier, votre contrat est le seul maître à bord. Sans clause de suspension écrite noir sur blanc, votre banquier n’a aucune obligation d’accepter votre demande. C’est aussi bête que ça.

Attention aux petites lignes qui imposent des verrous. Souvent, les banques exigent que vous ayez commencé à rembourser depuis au moins 24 mois avant d’activer cette option.

Un conseil : ressortez votre offre de prêt et épluchez-la attentivement. Vous y trouverez la réponse.

Les situations de vie qui justifient une demande

La vie réserve parfois de mauvaises surprises. Une perte d’emploi, un pépin de santé sérieux ou une séparation justifient ce besoin de souffler. L’objectif est d’éviter la noyade financière face à une difficulté passagère.

Mais c’est parfois de la pure stratégie. Cette pause aide à réussir son projet immobilier d’achat-vente sans étouffer. Cela évite de payer deux crédits en attendant que votre ancien bien trouve preneur.

Les prêts exclus du dispositif de report

Ne criez pas victoire trop vite. Certains financements rigides ne permettent aucune pause, peu importe votre situation. C’est la douche froide pour beaucoup.

Voici les mauvais élèves de la classe, souvent exclus du dispositif :

- Le Prêt à Taux Zéro (PTZ) ;

- Le Prêt à l’Accession Sociale (PAS) et le Prêt Conventionné (PC) ;

- Le Prêt Épargne Logement (PEL) ;

- Le Prêt Action Logement.

Mieux vaut vérifier deux fois pour certains prêts aidés.

La démarche concrète pour mettre son prêt sur pause

Si vous cochez toutes les cases, il est temps de passer à l’action. Mais attention, on ne fait pas ça sur un coup de tête, la procédure est formelle.

Contacter sa banque : la première étape

Un simple appel téléphonique ou un email ne suffit clairement pas pour ce type de démarche. Votre demande doit être officielle et tracée pour être prise en compte sérieusement par l’établissement bancaire.

La méthode à privilégier reste la lettre recommandée avec accusé de réception. C’est la seule façon indiscutable de prouver la date exacte de votre demande et de vous protéger efficacement en cas de litige futur.

Détaillez le contenu de la lettre : la demande explicite de suspension, le type de report souhaité, qu’il soit partiel ou total, ainsi que la durée envisagée pour cette pause.

Rappelez-vous que même si la clause existe au contrat, l’accord de la banque n’est pas automatique. Elle étudiera votre dossier minutieusement.

Préparer son dossier : les justificatifs à fournir

Il faut se préparer à justifier sa demande avec sérieux. La banque ne vous croira pas sur parole, elle a besoin de preuves tangibles de vos difficultés financières actuelles.

Pour appuyer votre demande et prouver votre bonne foi, voilà globalement les documents que vous devez impérativement rassembler :

- Les justificatifs précis de la situation (attestation de chômage, certificat médical, etc.).

- Vos derniers bulletins de salaire ou preuves de revenus.

- Un état complet de vos charges mensuelles (autres crédits, factures).

- Le tableau d’amortissement de votre prêt.

Les conséquences financières : ce que la pause vous coûtera vraiment

Obtenir une suspension est une chose, mais en comprendre le coût réel en est une autre. Soyons clairs, cette flexibilité a un prix souvent sous-estimé.

L’allongement de la durée du crédit

C’est mathématique : une pause de 12 mois rallongera la durée de votre prêt d’autant. Vous ne gagnez pas de temps, vous décalez simplement la dette vers le futur.

Cette extension a toutefois des limites strictes. La durée totale du report est souvent plafonnée par le contrat, généralement à 24 mois maximum sur toute la vie du prêt.

L’augmentation du coût total : le vrai prix de la suspension

Le piège réside dans le mécanisme de la capitalisation des intérêts en cas de report total. C’est ce détail technique qui fait grimper la note.

Pour vous aider à visualiser l’impact financier avant de franchir le pas, voici un comparatif illustrant le coût final selon l’option choisie.

| Option | Paiement mensuel pendant la pause | Impact sur le coût total du crédit |

|---|---|---|

| Report partiel | Intérêts + Assurance | Augmentation modérée (coût des intérêts payés « à vide ») |

| Report total | Assurance uniquement | Augmentation significative (coût des intérêts reportés + intérêts sur ces intérêts) |

| Ces données sont illustratives. Le surcoût réel dépend de votre taux, du capital restant dû et des clauses de votre contrat. | ||

Et l’assurance emprunteur dans tout ça ?

Un point est souvent oublié : l’assurance emprunteur reste due pendant toute la durée de la suspension, qu’elle soit partielle ou totale. Cette charge ne disparaît pas.

Conséquence logique : comme la durée du prêt est allongée, vous paierez mécaniquement des cotisations d’assurance supplémentaires, ce qui augmente le coût global de votre crédit.

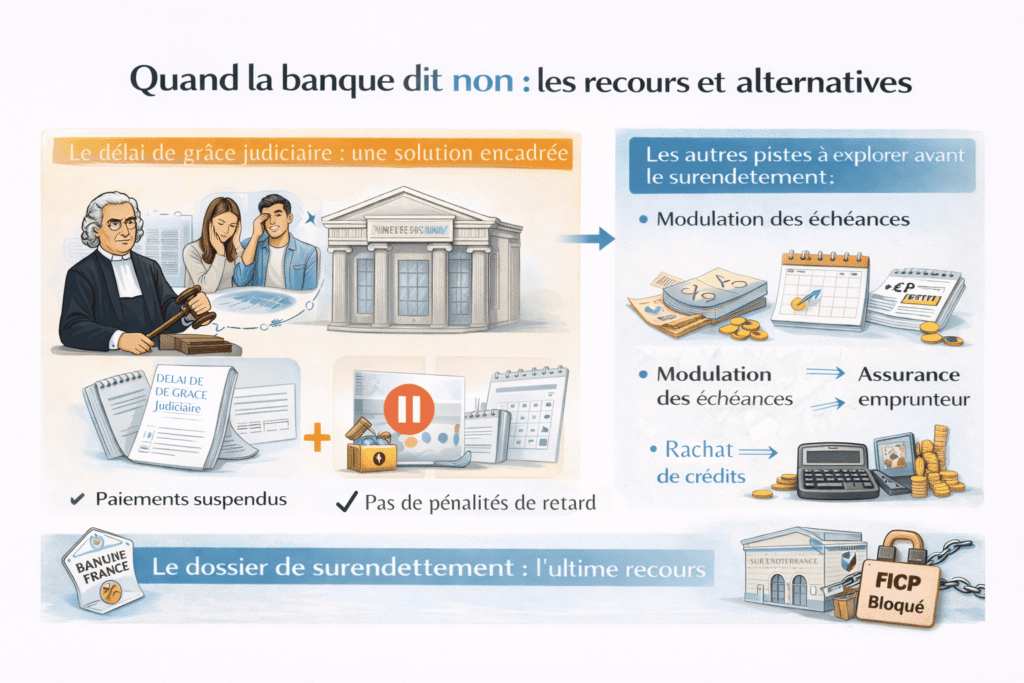

Quand la banque dit non : les recours et alternatives

Votre banquier refuse de suspendre le crédit immobilier malgré vos arguments ? Ne baissez pas les bras maintenant. Il existe encore des solutions, certaines plus radicales que d’autres, pour vous sortir de là.

Le délai de grâce judiciaire : une solution encadrée

Vous pouvez saisir le tribunal judiciaire pour souffler un peu. Un juge peut vous accorder un « délai de grâce » si vos difficultés sont avérées. Cette suspension forcée dure parfois jusqu’à deux ans. C’est une option solide quand la banque bloque tout.

Durant ce délai de grâce judiciaire, les paiements s’arrêtent net. Vous ne payez aucune pénalité de retard sur les sommes dues. C’est une vraie bulle d’oxygène légale. La loi protège ainsi les emprunteurs en grande difficulté financière.

Les autres pistes à explorer avant le surendettement

Il existe des solutions intermédiaires avant de finir au tribunal. Elles sont souvent moins radicales que le dossier de surendettement.

- Pensez à la modulation des échéances pour baisser vos mensualités.

- Faites jouer votre assurance emprunteur si votre situation est couverte.

- Envisagez un rachat de crédits pour restructurer vos dettes.

Le dossier de surendettement : l’ultime recours

Le surendettement reste la solution de la dernière chance. C’est une procédure de surendettement gérée directement par la Banque de France. Elle aide les personnes qui ne peuvent plus payer. Vous devez vraiment être à bout de ressources pour l’activer.

Attention à la conséquence principale de cette démarche lourde. L’inscription au FICP bloque l’accès au crédit pour plusieurs années. C’est un frein majeur pour vos futurs projets financiers. Réfléchissez bien avant de franchir ce pas.

Mettre son prêt sur pause offre une bouffée d’oxygène bienvenue en cas de coup dur, mais ce répit a un prix. N’oubliez pas que cette solution alourdit la note finale. Avant de signer, pesez le pour et le contre : c’est un outil de gestion, pas une baguette magique. Discutez-en ouvertement avec votre conseiller.

FAQ

Est-ce que je peux vraiment mettre mon crédit immo en pause ?

C’est tout à fait possible, mais attention, ce n’est pas un droit automatique ! 🛑 Vous devez d’abord vérifier votre offre de prêt initiale. Il faut y chercher une clause de report d’échéances ou de suspension.

Si cette option est prévue, vous pourrez généralement stopper les remboursements pour une durée allant de 1 à 12 mois. C’est une bouffée d’oxygène bienvenue en cas de coup dur comme une perte d’emploi ou un accident de la vie.

Comment faire concrètement pour suspendre mes remboursements ?

La démarche commence par un coup de fil à votre conseiller, mais cela ne suffit pas. Vous devez officialiser votre demande par une lettre recommandée avec accusé de réception. 📝

Dans ce courrier, expliquez clairement pourquoi vous demandez cette pause et joignez tous les justificatifs (attestation chômage, certificat médical, etc.). La banque étudiera ensuite votre dossier avant de vous donner son accord.

Puis-je arrêter de payer mon crédit en attendant de vendre mon bien ?

Oui, c’est une situation fréquente, surtout si vous achetez un nouveau bien avant d’avoir vendu l’ancien. Suspendre le crédit du premier logement permet d’éviter de cumuler deux mensualités trop lourdes. 🏠

Cela s’apparente souvent à un prêt relais ou à une suspension temporaire négociée. C’est une stratégie efficace pour ne pas étouffer votre budget le temps que la vente se concrétise chez le notaire.

Combien ça coûte réellement de suspendre son prêt ?

Attention, une pause n’est jamais gratuite ! 💸 Si vous optez pour un report partiel, vous payez toujours les intérêts. Si c’est un report total, les intérêts non payés s’ajoutent au capital, ce qui augmente le coût final du crédit (c’est la capitalisation).

De plus, gardez en tête que l’assurance emprunteur reste toujours à votre charge pendant la suspension. Au final, votre crédit durera plus longtemps et vous coûtera plus cher.

Que faire si la banque refuse de mettre mon crédit en pause ?

Si votre contrat ne prévoit rien ou que la banque dit non, ne baissez pas les bras. Vous pouvez saisir le tribunal judiciaire pour demander un délai de grâce. ⚖️

Si vos difficultés sont sérieuses et prouvées, un juge peut suspendre vos remboursements jusqu’à deux ans, sans pénalités de retard. C’est une protection légale puissante pour éviter le surendettement.