L’acquisition d’un patrimoine peut se transformer en perte financière totale et irréversible si l’analyse technique de l’immobilier risques climatiques est négligée au moment de la signature de l’acte de vente. Ce guide factuel répertorie les territoires français devenus vulnérables, des littoraux menacés par l’érosion côtière aux dix millions de maisons individuelles désormais exposées au phénomène de retrait-gonflement des sols argileux. Vous accéderez aux statistiques précises de dépréciation réelle actuellement constatées en Occitanie ou dans le Sud-Est, ainsi qu’aux méthodes d’anticipation patrimoniale rigoureuses pour éviter l’achat d’actifs immobiliers condamnés à disparaître physiquement avant 2100.

- Les zones littorales et fluviales face à la montée des eaux

- La fragilisation du bâti liée au retrait-gonflement des argiles

- L’immobilier de montagne face à la raréfaction de l’enneigement

- L’impact des risques environnementaux sur le financement et l’assurance

- Les outils de vérification et les stratégies d’anticipation patrimoniale

Les zones littorales et fluviales face à la montée des eaux

Après avoir planté le décor global, il est temps de regarder là où le sol se dérobe littéralement sous nos pieds : nos côtes et nos rives.

- 450 000 logements menacés

- 21 550 communes exposées aux inondations

- Décote de 10 % en Occitanie et jusqu’à 21 % en PACA

Le recul du trait de côte et la menace sur 450 000 logements d’ici 2100

L’érosion côtière grignote inexorablement le parc immobilier français et les risques climatiques associés. Ce phénomène physique condamne certains actifs immobiliers car l’élévation marine est irréversible. Consultez ce risque de submersion marine pour comprendre l’ampleur du désastre. La mer avance.

D’ici 2028 environ 1 000 bâtiments seront touchés. À l’horizon 2100 ce sont 450 000 logements qui pourraient disparaître. Cette échéance comptable devient une réalité brutale pour les propriétaires.

La loi impose désormais une transparence radicale. Depuis 2023 les annonces immobilières doivent obligatoirement mentionner l’exposition au recul côtier.

Voici les départements les plus vulnérables :

- Gironde

- Charente-Maritime

- Seine-Maritime

Les risques d’inondation par débordement dans les 21 550 communes exposées

L’inondation reste le premier péril naturel national. L’Île-de-France et les Hauts-de-France figurent parmi les zones les plus exposées. Ignorer cette menace est une erreur stratégique majeure.

La sanction financière est immédiate en Occitanie et dans le Sud-Est. Les prix chutent de 10 % à 21 % en zone inondable. C’est une logique mathématique implacable.

Vérifier l’historique des crues permet d’évaluer la résilience des infrastructures locales. Un problème récurrent comme l’ eau dans le vide sanitaire signale souvent une fragilité structurelle. Analysez bien ces données techniques. Soyez vigilant.

Étudiez les cartes locales. Signez seulement après vérification.

La fragilisation du bâti liée au retrait-gonflement des argiles

Si l’eau qui déborde fait peur, c’est paradoxalement le manque d’eau qui ravage le plus de maisons à l’intérieur des terres. En immobilier risques climatiques riment souvent avec sécheresse prolongée.

Les 10 millions de maisons individuelles vulnérables aux fissures de sécheresse

Les sols argileux se rétractent en période sèche puis gonflent avec l’humidité. Ce mouvement mécanique fragilise les structures maçonnées. C’est un fléau silencieux pour le bâti.

On dénombre 30 000 sinistres annuels. Les coûts d’indemnisation explosent pour les assureurs. Consultez le portail Géorisques. La facture moyenne dépasse 16 000 euros.

La résistance du bâti corrèle avec les performances thermiques. Une maison mal isolée subit parfois mieux les chocs thermiques du sol.

Surveillez ces signes d’alerte pour identifier les désordres :

- Fissures en escalier sur les façades.

- Portes et fenêtres qui coincent.

- Carrelage qui se soulève.

Le retrait-gonflement des argiles menace plus de 10 millions de maisons individuelles. Soyez attentifs aux fissures obliques, signes d’une instabilité structurelle grave.

L’étude géotechnique obligatoire pour sécuriser les transactions en zone à risque

La loi Elan impose une étude de sol G1 pour la vente de terrains constructibles. Ce cadre légal protège enfin les acheteurs face aux risques géologiques.

Stabiliser un bien existant nécessite des micropieux ou de l’injection de résine. Un trou dans un mur porteur mal réalisé fragilise l’ensemble. La vigilance structurelle est impérative.

Vérifiez la nature géologique du sol via les plateformes publiques. Ne vous fiez pas aux apparences, analysez les données du BRGM.

Un bon diagnostic préventif évite des années de procédures judiciaires épuisantes.

L’immobilier de montagne face à la raréfaction de l’enneigement

Quittons les plaines argileuses pour les sommets, où le blanc immaculé laisse place à un gris rocheux beaucoup moins rentable.

La viabilité économique compromise des stations de basse altitude

Des stations comme Le Grand Puy ou Notre-Dame-du-Pré ont déjà cessé leurs activités sportives. Le manque de neige condamne définitivement ces domaines. La fin du tout-ski devient une réalité brutale.

Les domaines situés sous 1500 mètres présentent une vulnérabilité climatique. L’enneigement artificiel ne suffit plus à compenser le redoux fréquent. Les coûts d’entretien explosent sans garantir l’ouverture des pistes. Cet investissement devient un gouffre.

Le réchauffement dégrade fortement l’attractivité locative saisonnière actuelle. Les skieurs délaissent logiquement les pistes boueuses pour des sommets mieux enneigés.

Voici une analyse comparative de la sécurité des investissements selon les zones. Ce tableau illustre la corrélation directe entre altitude et valeur.

| Altitude | Risque d’enneigement | Impact valeur vénale | Perspective locative |

|---|---|---|---|

| Basse (< 1500m) | Très élevé | Forte baisse | Très incertaine |

| Moyenne (1500-2000m) | Modéré | Stagnation | Saisonnière |

| Haute (> 2000m) | Faible | Hausse | Sécurisée |

La dépréciation de la valeur vénale des biens en moyenne montagne

Les prix en haute altitude progressent de 3,5 % en 2025 selon les données. À l’inverse, les stations basses stagnent ou déclinent. Le fossé se creuse entre domaines privilégiés et délaissés.

La revente des appartements en résidences de tourisme devient complexe. Les charges explosent alors que les revenus fondent comme neige au soleil. Sécurisez votre offre d’achat immobilier. La rentabilité est menacée.

Certains territoires tentent une reconversion vers le tourisme quatre saisons durable. Le VTT et la randonnée stabilisent parfois l’économie locale. Pourtant, ces activités ne compensent pas toujours les revenus hivernaux.

Acheter en montagne demande aujourd’hui une vision à trente ans. La prudence reste de mise.

L’impact des risques environnementaux sur le financement et l’assurance

Au-delà de la pierre, c’est votre banquier et votre assureur qui risquent de doucher vos espoirs d’acquisition.

Le durcissement des conditions d’octroi de crédit immobilier par les banques

Votre adresse définit désormais votre solvabilité réelle. Les prêteurs scrutent les cartographies climatiques avant de valider un dossier. Le risque physique devient un critère d’exclusion net pour les banques.

Un projet peut capoter si l’actif est qualifié d’échoué par les analystes financiers. Les banques anticipent l’incapacité de revente d’un bien menacé. Consultez cette analyse de la Banque de France pour saisir ce virage.

La garantie hypothécaire repose sur la pérennité du bâti. Si la mer grignote votre salon, la banque perd sa sûreté fondamentale. Une maison condamnée ne vaut plus rien.

Le financement est bloqué si l’actif est jugé non-assurable ou situé en zone critique. Cela impacte directement la garantie hypothécaire sur le long terme.

- Zone rouge du PPR

- Risque RGA (argile) fort

- Inondabilité récurrente

L’augmentation des surprimes Cat Nat et le défi de l’assurabilité

Votre budget subira l’explosion des sinistres climatiques nationaux. La surprime Cat Nat grimpe à 20 % dès 2025 pour maintenir la solidarité. C’est une hausse mathématique totalement inévitable.

Le spectre du retrait des assureurs plane sur les littoraux instables. Sans contrat, point de salut pour votre patrimoine. Pensez-y lors de votre déclaration des biens immobiliers pour éviter les mauvaises surprises juridiques.

Le régime d’indemnisation actuel craque sous la pression. Avec 6,5 milliards d’euros de dommages en 2023, le modèle de 1982 doit se réinventer pour ne pas sombrer totalement et rapidement.

Un bien non assurable est un actif mort. Sa valeur marchande s’effondre sans aucun délai.

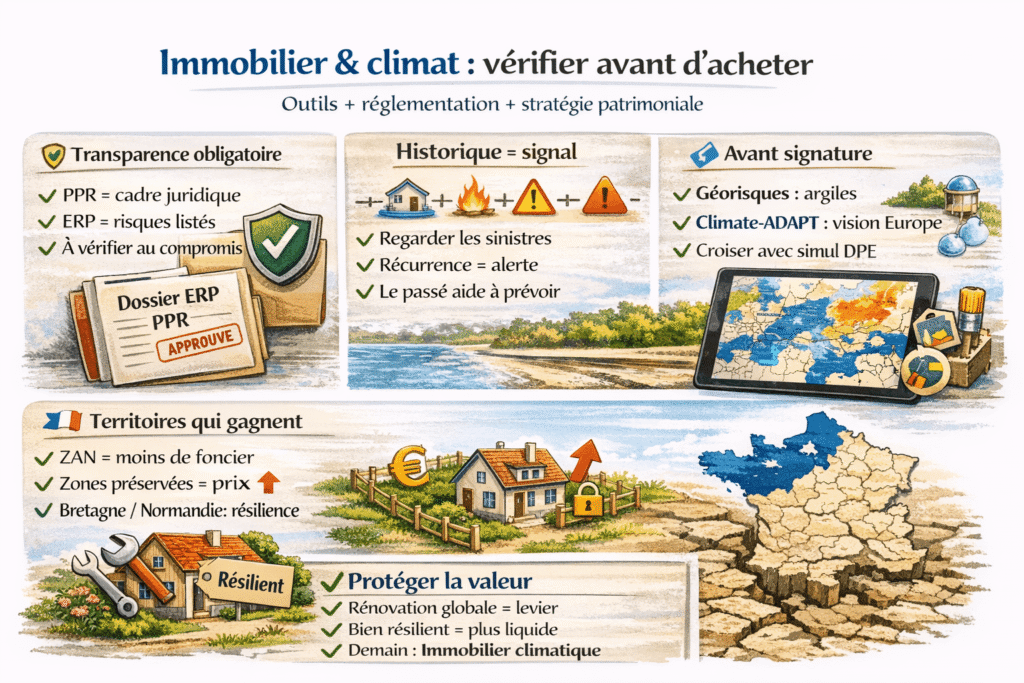

Les outils de vérification et les stratégies d’anticipation patrimoniale

Pour ne pas finir avec un actif « échoué », il faut s’armer des bons outils et anticiper les mutations du territoire.

L’État des Risques et Pollutions comme instrument de transparence légale

Le Plan de Prévention des Risques encadre juridiquement votre acquisition. Ce document administratif constitue votre premier rempart contre l’imprévu climatique. Il sécurise l’acte en identifiant les menaces locales.

L’État des Risques détaille les périmètres technologiques et miniers obligatoires. Ne négligez aucun détail lors du compromis. Une analyse précise des habitats durables et simul DPE permet d’anticiper les futures contraintes réglementaires pesant sur votre bâti.

Consulter l’historique des sinistres communaux permet d’évaluer la récurrence des aléas. Le passé reste souvent le miroir du futur climatique.

Élargissez votre vision avec la méthode Climate-ADAPT. Ces outils européens offrent une perspective prospective indispensable pour tout investisseur.

Consultez impérativement Géorisques pour le retrait-gonflement des argiles et Climate-ADAPT pour une vision prospective européenne avant toute signature.

L’influence de la réglementation ZAN sur l’attractivité des territoires résilients

L’objectif Zéro Artificialisation Nette réduit drastiquement l’offre foncière disponible. Cette rareté mécanique va faire grimper les prix dans les zones préservées. Les terrains constructibles deviennent des actifs de luxe.

On observe déjà une migration climatique intérieure vers le nord. La Bretagne et la Normandie s’imposent comme les nouveaux eldorados des investisseurs prévoyants. Ces régions offrent une résilience thermique recherchée face aux canicules répétées.

La rénovation globale s’affirme comme le levier majeur pour maintenir votre valeur vénale. Un bien résilient, adapté aux extrêmes, restera liquide sur un marché de plus en plus sélectif.

C’est une certitude : l’immobilier de demain sera climatique ou ne sera pas.

L’érosion littorale, le retrait des argiles et les inondations redéfinissent la valeur des actifs. Consulter systématiquement les diagnostics géotechniques et l’état des risques sécurise votre acquisition. Maîtriser l’impact de l’immobilier face aux risques climatiques garantit la pérennité de votre patrimoine pour les décennies à venir.

FAQ

Quels sont les départements français les plus vulnérables au recul du trait de côte ?

L’exposition varie selon l’échéance temporelle considérée. À l’horizon 2050, les zones les plus impactées incluent la Guadeloupe, le Var, la Corse-du-Sud, la Haute-Corse et la Vendée. Cette vulnérabilité immédiate concerne principalement des territoires possédant peu de zones basses de repli.

À l’horizon 2100, la menace se déplace vers le nord et le nord-ouest de la France en raison de topologies basses étendues. Le Pas-de-Calais (51 240 logements menacés), le Nord, la Charente-Maritime et la Vendée figurent parmi les secteurs les plus exposés selon les projections du Cerema.

Quelle est la décote immobilière constatée pour un bien situé en zone inondable ?

Le risque d’inondation, premier risque naturel en France touchant 21 550 communes, induit une dépréciation mesurable de la valeur vénale. Des études économétriques basées sur les prix hédoniques révèlent une décote d’environ 10 % en Occitanie. Cette réduction de prix est liée à l’intégration du risque par les acquéreurs lors de la transaction.

Dans les secteurs du Var et des Alpes-Maritimes, la dépréciation est plus marquée et atteint 21 %. Cette différence s’explique par une sensibilité accrue des investisseurs face à la récurrence des sinistres et au coût potentiel des travaux de remise en état ou des surprimes d’assurance.

Comment identifier le risque de fissures lié à la sécheresse avant une acquisition ?

Le phénomène de retrait-gonflement des argiles (RGA) concerne plus de 10 millions de maisons individuelles en France. Pour identifier ce risque, il convient de consulter le portail Géorisques qui cartographie l’exposition des sols. Depuis 2020, la loi Elan impose par ailleurs une étude géotechnique G1 pour la vente de terrains à bâtir en zone de risque moyen ou fort.

Lors de la visite d’un bâtiment existant, l’examen visuel doit se porter sur la présence de fissures en escalier ou de désordres structurels comme des huisseries qui coincent. L’État des Risques et Pollutions (ERP), obligatoirement joint au compromis de vente, mentionne également si la commune a fait l’objet d’arrêtés de catastrophe naturelle pour ce motif.

L’altitude est-elle le seul facteur de pérennité pour un investissement en montagne ?

L’altitude demeure le critère déterminant pour évaluer la viabilité économique d’un bien en station. Les domaines situés en basse altitude (sous 1 500 mètres) subissent une raréfaction de l’enneigement compromettant leur attractivité locative. Certaines stations, telles que Le Grand Puy ou Notre-Dame-du-Pré, ont déjà cessé leur activité faute de conditions climatiques favorables.

La valeur patrimoniale dépend désormais de la capacité de la station à opérer une transition vers un tourisme quatre saisons. Un investissement en haute altitude offre une meilleure sécurité de valeur vénale, tandis que les biens en moyenne montagne nécessitent une analyse approfondie des perspectives de reconversion locale pour éviter l’obsolescence de l’actif.

Quelles sont les obligations légales du vendeur concernant l’information climatique ?

Le cadre législatif impose une transparence rigoureuse via l’Information Acquéreur-Locataire (IAL). Le vendeur doit fournir un diagnostic ERP de moins de six mois détaillant les risques naturels, miniers et technologiques. Depuis 2023, une mention spécifique sur l’exposition au recul du trait de côte est obligatoire dès la publication de l’annonce immobilière pour les biens concernés.

Le non-respect de ces obligations de transparence peut entraîner une résolution de la vente ou une diminution du prix. Ces documents permettent aux banques et aux assureurs d’évaluer l’assurabilité du bien et de décider de l’octroi d’un crédit immobilier, les actifs jugés trop exposés pouvant faire l’objet d’un refus de financement.