L’essentiel à retenir : le démembrement immobilier optimise la transmission en taxant la seule valeur de la nue-propriété. Ce mécanisme réduit l’assiette fiscale selon l’âge du donateur, garantissant une économie substantielle sur les droits dus. Un chiffre clé : entre 51 et 60 ans, la valeur taxable de la nue-propriété est limitée à 50 %.

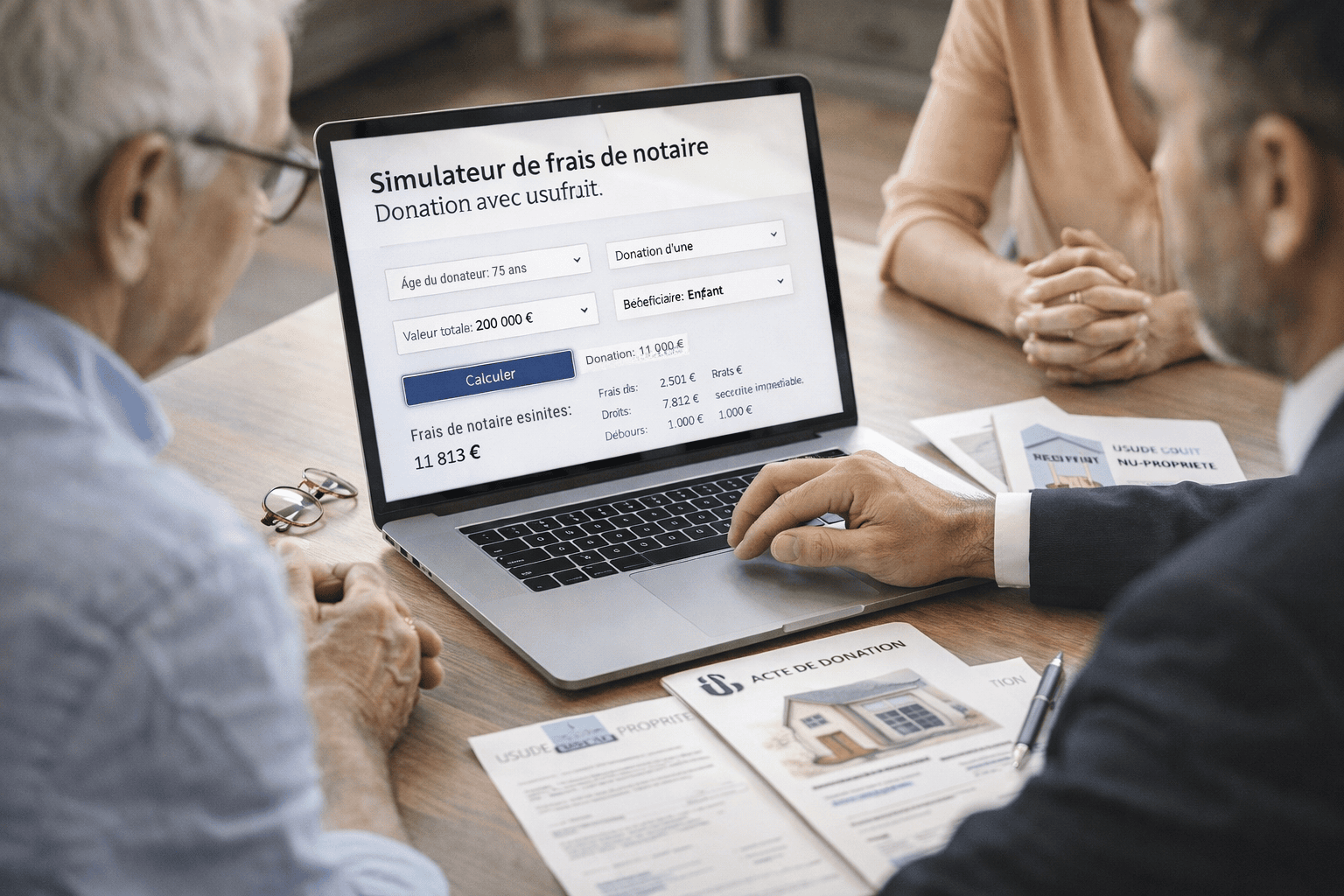

L’impossibilité d’évaluer avec exactitude les frais donation usufruit constitue un obstacle majeur pour tout donateur souhaitant organiser formellement la transmission de son patrimoine. Ce guide technique expose la méthode rigoureuse de calcul des actes notariés : il analyse la structure des émoluments proportionnels dégressifs et l’impact direct du barème fiscal de l’article 669 du Code général des impôts. L’examen exhaustif des abattements légaux, de la contribution de sécurité immobilière et de la taxe de publicité foncière permet de définir l’assiette taxable réelle afin d’optimiser la gestion sans aucune erreur d’évaluation.

- Mécanisme du démembrement : calcul des frais de donation avec usufruit

- Rémunération du notaire : émoluments proportionnels et dégressifs

- Fiscalité de la transmission : abattements et droits de donation

- Stratégies de réduction : impact de l’âge et prise en charge des frais

- Clauses contractuelles : sécurisation de l’acte et gestion des charges

Mécanisme du démembrement : calcul des frais de donation avec usufruit

Après avoir planté le décor sur l’importance de la transmission, voyons comment fonctionne concrètement le partage entre l’usage et la propriété.

Droits respectifs de l’usufruitier et du nu-propriétaire

L’usufruit autorise l’occupation ou la mise en location du bien immobilier. Le nu-propriétaire détient les murs sans jouissance immédiate. Cette séparation juridique définit l’essence même du démembrement.

La pleine propriété se reforme automatiquement au décès de l’usufruitier. Ce processus s’opère sans aucune taxation supplémentaire pour les héritiers. Il constitue l’atout majeur de cette stratégie.

Un recours à un notaire impératif encadre l’acte. La validité juridique l’exige.

Barème fiscal de l’article 669 du CGI

Le législateur fixe la valeur par tranches de dix ans. Un donateur jeune augmente mécaniquement la valeur de l’usufruit. À 61 ans, cette part atteint 50 %. La valeur fiscale baisse avec l’avancement en âge.

Franchir le seuil de 71 ans réduit mécaniquement la décote de 10 %. L’impact financier s’avère immédiat et significatif.

Ce barème définit l’assiette fiscale. L’administration impose son application stricte.

Distinction entre usufruit fiscal et usufruit économique

La grille administrative s’oppose parfois à la réalité économique. Le barème Daubresse intègre le rendement réel et l’espérance de vie. Cette approche s’avère plus précise mais complexe.

Les donations immobilières privilégient systématiquement le barème fiscal. Cette méthode sécurise l’opération face à un éventuel redressement. L’officier ministériel applique cette norme par défaut.

Sélectionner le barème adéquat reste stratégique. Cela détermine le montant final des droits.

Rémunération du notaire : émoluments proportionnels et dégressifs

Une fois la valeur de l’usufruit posée, il faut passer à la caisse du notaire, dont les honoraires suivent une logique stricte.

Grille tarifaire réglementée sur la pleine propriété

Les émoluments sont fixés par l’État. Le calcul se base sur la valeur totale du bien, pas seulement la nue-propriété. Les taux sont dégressifs par tranches successives. C’est une règle comptable rigide pour les frais donation usufruit.

Les taux s’échelonnent de 4,837 % à 0,998 %. Plus le bien est cher, plus le taux baisse mécaniquement.

Consultez les démarches essentielles pour réussir son projet immobilier avec succès.

Taxes de publicité foncière et contribution de sécurité immobilière

La taxe de publicité foncière s’élève à 0,60 %. Elle s’applique sur la valeur de la nue-propriété. C’est un impôt pour l’enregistrement officiel.

Ajoutez la contribution de sécurité immobilière de 0,10 %. Elle rémunère le service de la publicité foncière. Ces frais sont collectés par le notaire.

| Poste de dépense | Assiette de calcul | Taux ou Montant |

|---|---|---|

| Émoluments notaire | Valeur pleine propriété | Taux réglementaires |

| Taxe de publicité foncière | Valeur nue-propriété | 0,60 % |

| Contribution sécurité immobilière | Valeur nue-propriété | 0,10 % |

| TVA | Émoluments et formalités | 20 % |

TVA et frais de formalités administratives

La TVA de 20 % s’ajoute aux émoluments. Elle concerne aussi les débours payés par l’étude. C’est une charge fiscale non négligeable.

Les frais de formalités couvrent les demandes d’actes. Cela inclut l’urbanisme et l’état civil. Comptez quelques centaines d’euros en moyenne.

Ces frais s’accumulent vite. Ils complètent la facture finale de l’acte.

Fiscalité de la transmission : abattements et droits de donation

Mais l’addition ne s’arrête pas aux frais de notaire, car l’État prélève sa part via les droits de donation.

Application de l’abattement de 100 000 euros par parent

Chaque enfant bénéficie de 100 000 euros d’abattement. Ce droit se renouvelle tous les 15 ans. C’est le levier principal d’optimisation pour réduire drastiquement la base taxable lors d’une transmission.

Il existe des seuils pour les autres parents. Les petits-enfants ont droit à 31 865 euros. Consulter les abattements fiscaux sur les droits permet d’anticiper la pression fiscale réelle.

Les personnes handicapées cumulent un abattement spécifique. Cela réduit encore la base taxable de 159 325 euros.

Barème progressif des droits en ligne directe

Après abattement, le barème devient progressif. Les taux débutent à 5 % pour les petites parts. Ils grimpent jusqu’à 45 % pour les gros patrimoines. C’est une taxation par tranches successives s’appliquant sur la valeur nette transmise à chaque enfant.

La majorité des transmissions restent sous les 20 %. C’est le cœur de la fiscalité immobilière.

Utiliser ce simulateur plus-value immobilière aide à estimer la valeur vénale du bien.

Liquidation des droits sur la valeur de la nue-propriété

L’impôt est calculé uniquement sur la nue-propriété. C’est l’énorme avantage du démembrement. On réduit les frais donation usufruit selon l’âge du donateur en respectant le barème fiscal de l’article 669.

Le gain financier est immédiat et concret. Vous transmettez plus avec moins de taxes. C’est une stratégie gagnante pour les familles souhaitant anticiper la succession tout en conservant l’usage.

Au décès, aucune taxe n’est due. La transmission est alors totalement gratuite pour le bénéficiaire.

Stratégies de réduction : impact de l’âge et prise en charge des frais

Pour alléger encore la note, quelques astuces stratégiques permettent de jouer avec le calendrier et les règles civiles.

Simulation comparative d’une donation avant et après 70 ans

Avant 71 ans, l’usufruit vaut 40 %. Après cet âge, il tombe à 30 %. Cette bascule fiscale augmente mécaniquement la part taxable lors de la transmission réelle du bien immobilier.

L’anticipation permet de maximiser la décote fiscale. Quelques mois d’écart coûtent souvent des milliers d’euros. L’examen du calendrier civil s’impose avant de signer l’acte définitif chez le notaire.

- Donation à 69 ans : usufruit 40% / nue-propriété 60%

- Donation à 71 ans : usufruit 30% / nue-propriété 70%

- Impact sur un bien de 200 000€ : 20 000€ de base taxable en plus

Avantage fiscal du paiement des frais par le donateur

Le donateur peut acquitter les droits de donation. La loi autorise ce transfert de valeur sans aucune taxation. Ce n’est pas considéré comme une nouvelle libéralité imposable. C’est une niche fiscale efficace pour optimiser la transmission du patrimoine.

Cela préserve les liquidités de l’enfant. Le patrimoine global est ainsi mieux transmis aux héritiers directs sans ponctionner leur épargne.

C’est un coup de pouce invisible. Le fisc ne taxe pas ce paiement.

Donation-partage pour figer les valeurs du patrimoine

La donation-partage fige la valeur au jour de l’acte. Les conflits lors de la future succession sont ainsi évités. C’est un gage de paix familiale durable pour tous les héritiers.

L’absence de rapport civil est un atout majeur. Les héritiers sont traités avec une équité absolue. Le notaire sécurise juridiquement l’accord entre les différentes parties de la famille.

C’est l’outil préféré des gestionnaires. Il apporte une sérénité juridique totale.

Clauses contractuelles : sécurisation de l’acte et gestion des charges

Le coût est une chose, mais la sécurité juridique en est une autre ; voici comment blinder votre contrat.

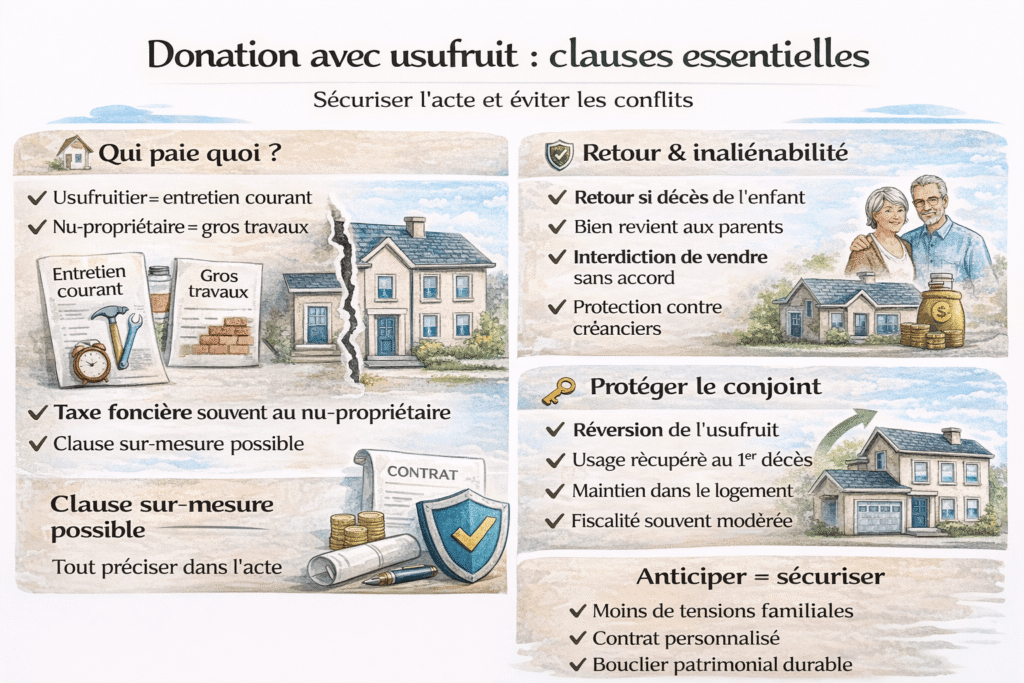

Répartition des gros travaux et entretien courant

Le Code civil répartit les charges par défaut. L’usufruitier finance l’entretien courant, le nu-propriétaire assume les gros murs. On peut toutefois déroger à ces règles légales. Une clause sur-mesure protège efficacement le parent âgé.

Il faut préciser que le nu-propriétaire reste redevable de la taxe foncière. nu-propriétaire redevable taxe foncière.

Définir clairement qui paie chaque facture. Cela évite les tensions familiales futures.

Clauses de retour conventionnel et d’inaliénabilité

Le droit de retour conventionnel protège efficacement en cas de drame. Si l’enfant décède avant, le bien revient directement aux parents. C’est une sécurité patrimoniale indispensable.

L’inaliénabilité interdit formellement de vendre sans accord préalable. Les parents gardent ainsi le contrôle sur le bien familial. Cela bloque aussi les créanciers éventuels du donataire.

Ces clauses agissent comme des verrous psychologiques. Elles rassurent pleinement le donateur sur l’avenir.

Usufruit successif pour protéger le conjoint survivant

On peut prévoir une réversion de l’usufruit. Au décès du premier parent, le conjoint survivant récupère l’usage. C’est une protection vitale pour son futur logement.

Cette option présente un coût fiscal souvent modéré. Elle garantit le maintien dans les lieux sans aucune condition. C’est un acte de prévoyance familiale fort.

Cette protection assure la pérennité. Voici les points clés :

- Protection du conjoint survivant

- Maintien du cadre de vie

- Fiscalité spécifique à la réversion

L’optimisation fiscale repose sur le barème de l’âge et l’application rigoureuse des abattements légaux. Évaluer précisément les frais de donation avec usufruit permet d’anticiper les émoluments réglementés et les taxes de publicité foncière. Engager cette démarche dès aujourd’hui garantit une transmission patrimoniale pérenne et une protection successorale optimale.

FAQ

Quelles sont les modalités de calcul des émoluments du notaire lors d’une donation avec réserve d’usufruit ?

La rémunération du notaire, appelée émoluments, est calculée sur la valeur totale du bien en pleine propriété, nonobstant le démembrement. Ces tarifs sont réglementés par l’État et suivent un barème dégressif : 4,837 % jusqu’à 6 500 euros, 1,995 % de 6 500 à 17 000 euros, 1,330 % de 17 000 à 60 000 euros, et 0,998 % pour la fraction supérieure à 60 000 euros.

À ces montants s’ajoutent la TVA de 20 % ainsi que des frais de formalités administratives fixes. Bien que les droits de donation soient assis sur la nue-propriété, le travail de rédaction et de publicité foncière du notaire requiert une base de calcul correspondant à la valeur vénale globale du patrimoine transmis.

Comment le barème de l’article 669 du CGI détermine-t-il la valeur fiscale de l’usufruit ?

L’article 669 du Code Général des Impôts fixe une grille de valorisation de l’usufruit viager en fonction de l’âge de l’usufruitier au jour de la donation. Par exemple, l’usufruit est estimé à 50 % de la pleine propriété lorsque le donateur est âgé de 51 à 60 ans révolus. Cette valeur diminue de 10 % par tranche de dix ans : elle passe à 40 % entre 61 et 70 ans, puis à 30 % entre 71 et 80 ans.

Cette répartition est déterminante pour le calcul de la fiscalité, car seuls les droits de mutation et les taxes de publicité foncière sont prélevés sur la valeur de la nue-propriété. Anticiper la donation permet ainsi de profiter d’une décote d’usufruit plus importante, réduisant mécaniquement l’assiette taxable.

De quels abattements peut-on bénéficier pour minimiser les droits de donation ?

Le législateur prévoit des abattements fiscaux significatifs qui se renouvellent tous les 15 ans. Dans le cadre d’une transmission entre parents et enfants, chaque bénéficiaire jouit d’une franchise d’impôt de 100 000 euros. Pour les petits-enfants, l’abattement s’élève à 31 865 euros, tandis qu’une personne en situation de handicap peut cumuler un abattement spécifique de 159 325 euros.

Ces abattements s’appliquent sur la valeur de la nue-propriété transmise. Si cette valeur est inférieure au seuil de l’abattement disponible, aucun droit de donation n’est dû à l’administration fiscale. Seuls les frais d’acte et les taxes de publicité foncière resteront à la charge des parties, optimisant ainsi le coût de la transmission.

Quelle est la répartition légale des charges et travaux entre l’usufruitier et le nu-propriétaire ?

La répartition des charges est définie par les articles 605 et 606 du Code civil. L’usufruitier est tenu d’assumer les réparations d’entretien courant visant à maintenir le bien en bon état. À l’inverse, le nu-propriétaire a la charge des grosses réparations touchant à la structure et à la solidité de l’immeuble, telles que les gros murs, les voûtes et le rétablissement des toitures complètes.

Concernant la fiscalité récurrente, la taxe foncière est établie au nom de l’usufruitier, qui dispose de la jouissance du bien. Il est toutefois possible de déroger à ces règles légales par une convention de démembrement précise insérée dans l’acte de donation, permettant d’adapter la gestion du bien aux capacités financières de chaque partie.

Qu’est-ce qu’une clause de retour conventionnel et quel est son intérêt juridique ?

La clause de retour conventionnel, régie par l’article 951 du Code civil, prévoit que le bien donné réintègre le patrimoine du donateur si le donataire décède avant lui, avec ou sans descendants selon la rédaction. Cette disposition agit comme une condition résolutoire qui annule rétroactivement la transmission, garantissant que le patrimoine familial ne soit pas dévolu à des tiers ou à une branche collatérale.

Sur le plan fiscal, ce retour s’effectue en franchise de droits de succession. Le donateur peut également solliciter le remboursement des droits de donation initialement payés. Cette clause sécurise psychologiquement et juridiquement le donateur, lui assurant de ne pas être évincé par les héritiers du donataire en cas de décès prématuré de ce dernier.

Comment fonctionne la clause d’inaliénabilité dans le cadre d’une donation avec usufruit ?

La clause d’inaliénabilité interdit de vendre, de donner ou d’hypothéquer le bien reçu sans l’accord préalable du donateur. Pour être opposable, elle doit être limitée dans le temps et justifiée par un intérêt sérieux et légitime, conformément à l’article 900-1 du Code civil. Elle est fréquemment utilisée pour protéger l’usufruit du donateur en empêchant l’arrivée d’un tiers nu-propriétaire.

Cette restriction offre une protection contre les créanciers du nu-propriétaire, car le bien devient temporairement insaisissable. Elle assure au donateur le maintien du contrôle sur la destination du bien familial, tout en organisant la transmission de la propriété de son vivant.