Ce qu’il faut retenir : la réactivité est cruciale pour garantir votre indemnisation. Déclarer le sinistre sous 5 jours ouvrés et conserver les preuves sans rien nettoyer vous protège contre la déchéance de garantie. Ce réflexe assure un dossier solide face à l’expert pour obtenir un remboursement intégral des dommages, tout en évitant les blocages administratifs. 💧

Vous venez de découvrir une fuite et vous craignez que votre assureur refuse de vous indemniser à cause d’une simple petite erreur sur votre constat dégât eaux ? Ce guide pratique détaille les pièges fréquents du formulaire amiable et les délais de déclaration obligatoires pour vous garantir une prise en charge rapide et efficace de votre sinistre. En évitant ces maladresses courantes lors de l’expertise ou de la rédaction, vous sécurisez vos preuves matérielles et protégez durablement votre budget contre les mauvaises surprises ou les refus de remboursement.

- Agir dans l’urgence et respecter les délais légaux 💧

- Remplir le constat dégât eaux avec précision chirurgicale 📝

- Gérer les signatures et les désaccords entre voisins 🤝

- Maîtriser l’indemnisation et la sauvegarde des preuves 📸

Agir dans l’urgence et respecter les délais légaux 💧

Quand l’eau commence à s’inviter chez vous, le temps devient votre pire ennemi et chaque minute compte pour limiter la casse avant de passer à la paperasse du constat dégât eaux.

Sécuriser le logement et stopper la fuite immédiatement

Coupez l’eau et l’électricité car c’est le premier réflexe vital. Ne prenez aucun risque avec les prises humides ou les appareils branchés. La sécurité prime sur tout le reste.

Épongez ce qui peut l’être 🧽. Déplacez vos meubles précieux loin des zones de ruissellement. Appelez un plombier si la fuite est hors de contrôle. Prenez des photos avant de tout nettoyer.

Prévenez le gardien ou vos voisins du dessus car une fuite vient souvent de l’étage supérieur. Bref, agissez vite pour stopper l’hémorragie.

- Couper la vanne d’arrêt

- Disjoncter le compteur électrique

- Alerter les occupants voisins

Déclarer le sinistre dans le délai de 5 jours ouvrés

Le compte à rebours légal. Vous avez exactement cinq jours pour prévenir votre assureur. C’est une obligation fixée par le Code des assurances. Ne laissez pas passer le week-end.

Privilégiez l’espace client en ligne pour gagner du temps. Sinon, la lettre recommandée reste une preuve solide. Ne jouez pas avec ce délai de rigueur. C’est votre garantie qui est en jeu.

Un retard injustifié peut donner une excuse à l’assureur pour refuser de payer. Soyez donc ultra-réactif. La déchéance de garantie est un risque réel si l’assureur prouve un préjudice financier.

Vérifiez bien le délai de déclaration légal. Ne traînez surtout pas pour envoyer votre dossier complet.

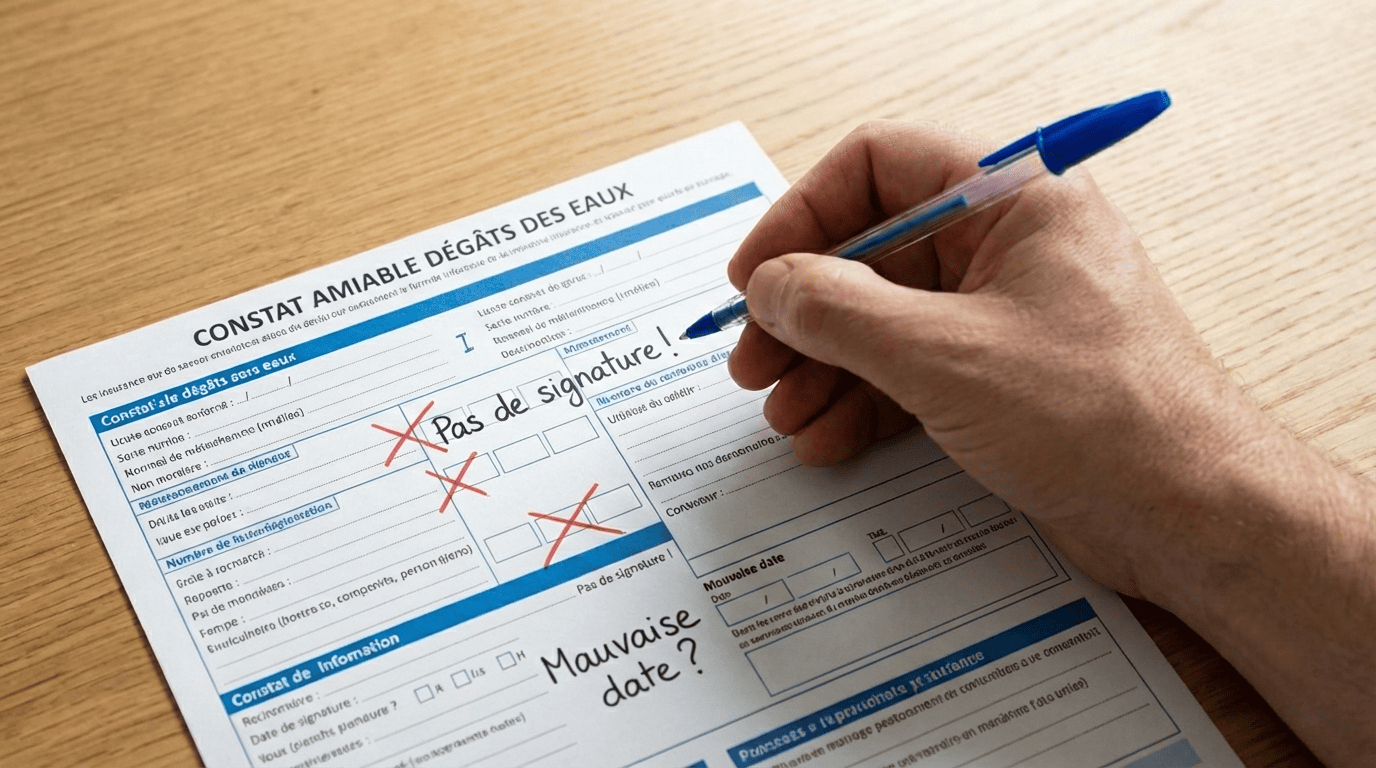

Remplir le constat dégât eaux avec précision chirurgicale 📝

Une fois l’urgence maîtrisée, il faut s’attaquer au document qui va décider de votre indemnisation : le fameux constat amiable.

Identifier l’origine exacte et cocher les bonnes cases

Localisez la source sans attendre. Est-ce une infiltration par le toit ou un joint de douche usé ? Soyez hyper précis sur l’origine technique du sinistre.

Remplissez le formulaire avec une attention totale. Cochez les cases avec soin car une erreur sur la cause change l’assureur responsable. Consultez votre règlement de copropriété si vous souhaitez être précis. Bref, ne bâclez rien.

Pas de formulaire officiel ? Utilisez un papier libre sans paniquer. Le plus utile est de noter les faits.

Consultez les détails sur l’ identification de l’origine pour sécuriser votre démarche. C’est un point déterminant pour la suite.

Décrire les dommages et éviter les erreurs de rédaction

Listez scrupuleusement vos meubles, tapis et vêtements mouillés. N’oubliez pas les dommages aux murs et aux plafonds. Chaque objet pèse dans votre future indemnisation.

Écrivez lisiblement avec un stylo bille noir ou bleu. Les ratures sont suspectes pour les experts. Prenez vraiment votre temps pour chaque ligne du document. Ne vous précipitez surtout pas.

Mentionnez clairement les risques de moisissures cachées. L’humidité met souvent beaucoup de temps à sortir des parois. Précisez que des dégradations peuvent apparaître plus tard.

Portez un soin apporté au constat pour éviter les refus. C’est votre meilleure arme.

Gérer les signatures et les désaccords entre voisins 🤝

Le constat est un contrat amiable ; il nécessite donc que tout le monde soit d’accord sur ce qui est écrit noir sur blanc.

Obtenir l’accord des parties et le rôle du syndic

La double signature est obligatoire. La victime et le responsable doivent signer. Cela valide les faits décrits pour les deux assurances.

En pratique l’occupant du logement qu’il soit locataire ou propriétaire remplit le formulaire. Si la fuite vient des parties communes, le syndic doit intervenir sans tarder. C’est alors à lui de gérer la paperasse.

Le syndic représente la copropriété. Son accord est vital pour les dégâts hors des appartements privés. Simple n’est-ce pas ?

| Situation | Qui remplit le constat ? | Rôle du Syndic |

| Entre deux locataires | Les deux occupants | Médiateur si besoin |

| Locataire et parties communes | Locataire et syndic | Représente l’immeuble |

| Entre deux propriétaires | Les copropriétaires | Conseil et suivi |

Réagir face à un refus de signature ou un voisin absent

Un blocage avec votre voisin peut arriver. S’il refuse de signer, ne paniquez pas. Notez simplement ce refus. Bref, restez factuel.

Parfois l’appartement est vide ou le voisin est en vacances. Prévenez votre assurance pour lancer une recherche de fuite officielle. C’est la procédure pour avancer malgré le silence radio.

En cas de conflit qui s’envenime, utilisez votre garantie protection juridique. C’est souvent le meilleur levier pour débloquer la situation sans s’arracher les cheveux.

Pour les litiges de voisinage, agissez vite.

Maîtriser l’indemnisation et la sauvegarde des preuves 📸

Le papier est rempli, mais le combat pour obtenir chaque euro de réparation ne fait que commencer.

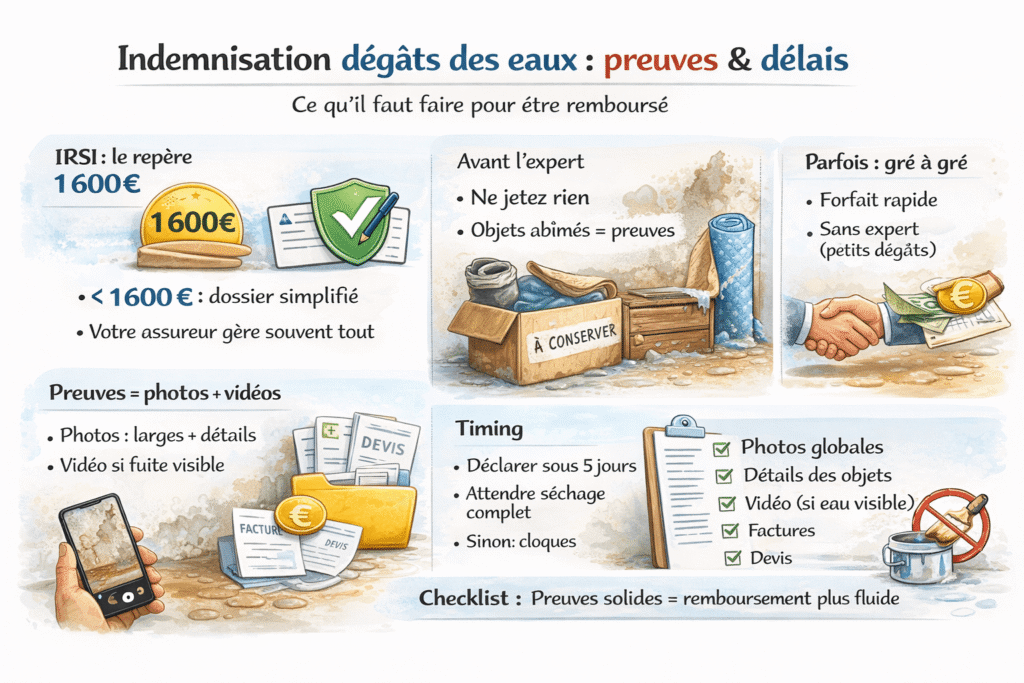

Appliquer les règles de la convention IRSI et de l’expertise

Connaissez-vous la règle des 1 600 euros ? Sous ce montant, la convention IRSI simplifie la donne. À mon avis, c’est votre propre assureur qui gère tout votre dossier sans paperasse inutile entre voisins.

Avant que l’expert ne débarque, un conseil : ne jetez rien. Gardez précieusement ces moquettes trempées ou vos meubles gonflés par l’humidité. Bref, ces preuves matérielles sont vos meilleures alliées pour obtenir réparation.

Parfois, l’assureur propose un règlement de gré à gré. C’est un forfait rapide pour les petits pépins et sans attendre d’expert.

Pensez aussi à vérifier les règles d’évacuation des eaux pour comprendre d’où vient réellement le problème technique.

Documenter les dégâts et conserver les justificatifs

Sortez votre smartphone et mitraillez tout. Prenez des photos sous chaque angle et filmez l’eau qui coule. Une vidéo bien nette reste une preuve irréfutable face à un assureur.

Fouillez vos tiroirs pour retrouver les factures d’achat originales. Demandez ensuite des devis de remise en état à des artisans sérieux. Rangez chaque papier dans un dossier dédié pour ne rien perdre.

Soyez patient avant de sortir les pinceaux. Attendez que vos murs soient totalement secs sinon les cloques de peinture reviendront vous hanter très vite. Un séchage complet est indispensable.

Voici ce qu’il faut :

- Photos globales

- Détails des objets

- Factures d’achat

Respecter le délai de cinq jours et documenter chaque dommage sont vos meilleures armes pour être indemnisé. En remplissant avec précision votre constat de dégât des eaux et en conservant vos preuves, vous évitez les blocages. Agissez maintenant pour sécuriser vos remboursements et retrouver la sérénité d’un foyer protégé.

FAQ

Quel est le délai légal pour déclarer mon dégât des eaux à l’assurance ?

Vous disposez de 5 jours ouvrés pour prévenir votre assureur à compter du moment où vous découvrez le sinistre. Ce délai, fixé par le Code des assurances, commence dès que vous avez connaissance des dégâts, même si vous ne connaissez pas encore l’origine exacte de la fuite.

Il est essentiel de respecter ce compte à rebours pour garantir votre prise en charge. Si vous avez un motif légitime pour un retard (comme une absence prolongée), expliquez-le clairement à votre conseiller, car un retard injustifié pourrait compliquer votre indemnisation.

Que se passe-t-il si j’envoie ma déclaration après le délai de 5 jours ?

En cas de déclaration tardive, l’assureur peut théoriquement invoquer une déchéance de garantie, ce qui signifie qu’il pourrait refuser de vous indemniser. Cependant, il doit prouver que ce retard lui a causé un préjudice réel, par exemple si les dommages se sont considérablement aggravés entre-temps.

Pour éviter toute mauvaise surprise, soyez ultra-réactif. Si vous êtes hors délai, ne baissez pas les bras : contactez votre service réclamation ou, si besoin, le Médiateur de l’assurance pour justifier votre situation et tenter de débloquer votre dossier.

Qui doit s’occuper de déclarer le sinistre et comment s’y prendre ?

Tout dépend de la source du problème. Si vous êtes propriétaire occupant et que la fuite vient de chez vous, c’est à vous de jouer. Si vous êtes locataire, vous déclarez le sinistre si l’origine est liée à l’entretien, tandis que le propriétaire s’en charge si cela concerne la vétusté des installations.

Pour la méthode, vous avez le choix : espace client en ligne, application mobile, téléphone ou e-mail. Toutefois, l’envoi d’une lettre recommandée avec accusé de réception reste la preuve la plus solide pour sécuriser votre dossier administratif.

Comment réagir si un voisin refuse de signer le constat amiable ?

Si votre voisin refuse de coopérer, ne restez pas bloqué. Remplissez le constat de votre côté en indiquant clairement son refus dans la case « Observations ». Ce document unilatéral servira de déclaration initiale pour votre assureur, qui prendra ensuite le relais pour contacter la compagnie adverse.

Dans cette situation, multipliez les preuves : prenez des photos détaillées, réalisez des vidéos et essayez de recueillir des témoignages de personnes ayant vu les faits. Plus votre dossier sera documenté, plus il sera facile pour votre assureur d’établir les responsabilités malgré l’absence de signature.

C’est quoi exactement la règle des 1 600 € de la convention IRSI ?

La convention IRSI a été créée pour simplifier les démarches dans les immeubles. Si le montant des dommages est inférieur à 1 600 € HT, on parle de « Tranche 1 ». Dans ce cas, votre propre assureur gère l’indemnisation sans chercher à se faire rembourser par l’assureur du responsable, ce qui accélère grandement le paiement.

Si les dégâts se situent entre 1 600 € et 5 000 € HT (Tranche 2), une expertise devient obligatoire. L’assureur gestionnaire organise alors le passage de l’expert pour le compte de toutes les parties, tout en conservant une procédure de recours simplifiée entre les compagnies.

Puis-je commencer à nettoyer ou à réparer avant le passage de l’expert ?

Attention, c’est un piège ! S’il est impératif de prendre les mesures d’urgence pour stopper l’eau (couper les vannes, éponger), vous ne devez jamais commencer les travaux de remise en état (peinture, sols) ni jeter les objets abîmés avant le feu vert de l’assureur.

L’expert doit pouvoir constater l’étendue réelle des dégâts. Si vous nettoyez tout trop vite ou si vous évacuez les meubles gonflés d’eau, vous risquez une réduction de votre indemnisation. Conservez précieusement tous les justificatifs et factures des interventions d’urgence effectuées par un plombier.

Quelles sont les erreurs de rédaction les plus courantes sur un constat ?

L’erreur la plus fréquente est de négliger l’identification de l’origine de la fuite. Soyez précis : s’agit-il d’un joint usé, d’une infiltration par le toit ou d’une canalisation commune ? Une mauvaise case cochée peut changer l’assureur responsable et ralentir tout le processus.

Veillez également à la lisibilité du document. Évitez les ratures qui pourraient paraître suspectes et assurez-vous que les dommages futurs, comme les risques de moisissures sous les cloisons, soient mentionnés. Un constat « chirurgical » est votre meilleur allié pour un remboursement juste et rapide.