L’essentiel à retenir : le calcul de la taxe foncière repose sur la valeur locative cadastrale, un loyer théorique susceptible de contestation. La révision de cette assiette fiscale, associée aux dispositifs d’exonération pour la rénovation énergétique, les constructions neuves ou les statuts spécifiques (ASPA, AAH), constitue un levier d’optimisation majeur. Une vérification méthodique des éléments déclaratifs permet souvent de corriger une imposition erronée.

L’augmentation continue des prélèvements obligatoires incite les gestionnaires de patrimoine à explorer toutes les voies légales pour réduire taxe foncière et limiter l’impact de cette charge sur le rendement locatif. Une maîtrise technique des bases de la valeur locative cadastrale ainsi que des divers régimes d’exonération permet de déceler les surimpositions fréquentes émanant de l’administration fiscale. Cet article détaille les leviers juridiques et les procédures de réclamation nécessaires pour rectifier une imposition erronée ou bénéficier des dégrèvements prévus par la législation en vigueur.

- Fondements de la taxe foncière : mécanismes de calcul et leviers de réduction

- Réduction de la taxe foncière : critères d’éligibilité liés au statut social

- Exonérations temporaires : avantages fiscaux pour le neuf et la rénovation

- Contestation de l’assiette fiscale : étapes pour rectifier une évaluation erronée

- Dispositifs spécifiques : dégrèvements pour vacance et foncier non bâti

Fondements de la taxe foncière : mécanismes de calcul et leviers de réduction

Définition légale et assujettissement à la taxe foncière

La taxe foncière sur les propriétés bâties constitue un impôt local annuel. Elle incombe exclusivement au propriétaire du bien immobilier, qu’il occupe ou non le logement concerné. Ce prélèvement obligatoire finance les budgets des collectivités.

L’administration fiscale retient la situation au 1er janvier de l’année d’imposition pour établir la redevabilité. Le propriétaire à cette date précise doit régler l’intégralité de la dette, même en cas de vente ultérieure du bien.

L’avis d’imposition arrive généralement en automne. Le paiement intervient en octobre selon le calcul de la taxe foncière établi.

Détermination de la base imposable par la valeur locative cadastrale

Le fisc estime un loyer théorique annuel que le bien produirait s’il était loué aux conditions du marché. Cette valeur locative cadastrale forme la base technique. Elle dépend des caractéristiques physiques du bien. C’est le fondement de l’assiette.

Un abattement forfaitaire de 50 % s’applique automatiquement sur cette valeur locative. Cette réduction légale couvre les frais d’entretien et de gestion supportés par le propriétaire.

Le résultat détermine la base nette imposable. Les taux votés par les collectivités s’appliquent directement sur ce montant.

Influence des taux votés par les collectivités territoriales

Les communes et intercommunalités votent les taux chaque année pour financer les services publics. Ce sont elles qui déterminent le niveau de contribution locale. Le pouvoir de fixation appartient aux collectivités territoriales.

La pression fiscale varie radicalement d’une zone géographique à l’autre. D’une ville à l’autre, les disparités de taxation sont importantes. C’est souvent une découverte lors d’un changement de résidence.

Les besoins budgétaires dictent souvent la hausse. L’augmentation de la taxe foncière reflète ces nécessités.

Réduction de la taxe foncière : critères d’éligibilité liés au statut social

Si votre situation personnelle est modeste, l’État a prévu quelques filets de sécurité pour alléger la note, parfois jusqu’à l’effacement total.

Exonérations totales pour les titulaires de l’aspa et de l’aah

Cette exonération totale cible spécifiquement les titulaires de l’ASPA, de l’ASI ou de l’AAH sous certaines conditions de ressources. Ces aides visent à protéger les foyers les plus vulnérables face à la pression fiscale locale.

Normalement, le fisc applique le cadeau sans que vous ayez à remplir de paperasse complexe. L’administration croise les données automatiquement pour supprimer la taxe de votre avis d’imposition.

Attention, les revenus des autres occupants peuvent bloquer l’exonérations pour seniors et handicapés.

Plafonnement de la taxe selon le revenu fiscal de référence

Le principe du plafonnement à 50 % garantit que votre taxe ne doit pas dévorer la moitié de vos revenus annuels. C’est une protection vitale mise en place pour éviter qu’un impôt local ne devienne confiscatoire pour les ménages modestes.

L’administration fiscale réduit la part qui dépasse ce seuil critique de revenus via un dégrèvement spécifique.

C’est le chiffre clé à surveiller sur votre avis d’impôt pour activer le plafonnement à 50% des revenus.

Réduction forfaitaire de 100 euros pour les seniors de plus de 75 ans

Les seniors entre 65 et 75 ans bénéficient souvent de cette réduction de cent euros automatiquement. C’est un coup de pouce fiscal systématique pour cette tranche d’âge spécifique.

Il ne faut pas dépasser certains plafonds fixés par la loi de finances pour l’année 2026. Ces seuils sont réévalués chaque année pour suivre l’inflation.

Cette remise s’ajoute parfois à d’autres dispositifs locaux cumulables.

Exonérations temporaires : avantages fiscaux pour le neuf et la rénovation

Au-delà du statut social, vos projets immobiliers eux-mêmes peuvent devenir des leviers puissants pour réduire taxe foncière et réaliser des économies non négligeables.

Exonération de deux ans pour les constructions nouvelles

L’exonération de deux ans constitue une véritable bouffée d’oxygène fiscale. Acheter ou faire construire permet de souffler un peu financièrement au démarrage. C’est un avantage majeur de l’immobilier neuf.

Les formalités administratives demeurent cependant obligatoires pour activer ce droit. Vous devez envoyer le formulaire H1 ou H2 sous 90 jours après l’achèvement des travaux. Ne ratez surtout pas ce coche.

Attention aux décisions locales. Certaines communes suppriment cette exonération, comme pour l’exonération pour les agrandissements.

Allègements fiscaux en faveur de la transition énergétique

Les travaux de rénovation thermique ouvrent des droits fiscaux spécifiques. Isoler vos combles ou changer de chaudière peut débloquer des réductions significatives. Certaines mairies offrent jusqu’à trois ans d’exonération partielle sur la part communale.

La liste des équipements éligibles reste toutefois stricte. Les pompes à chaleur et l’isolation performante sont les grands gagnants de ce dispositif.

Vérifiez toujours les délibérations en vigueur. Contactez votre mairie car ce cadeau fiscal n’est pas systématique partout.

Conséquences des travaux d’amélioration sur l’évaluation foncière

L’impact d’une extension ou d’une piscine est immédiat sur l’impôt. Ajouter du confort augmente mécaniquement la valeur locative cadastrale de votre bien. Votre taxe va grimper après les travaux.

La déclaration des changements de consistance est une obligation légale. Tout aménagement doit être signalé au fisc via les formulaires dédiés. Soyez honnête mais précis dans votre description.

Le délai de déclaration est fixe. Vous avez 90 jours pour prévenir l’administration fiscale.

Contestation de l’assiette fiscale : étapes pour rectifier une évaluation erronée

Parfois, l’erreur vient directement de l’administration, et c’est là qu’il faut sortir les griffes pour corriger une évaluation injuste.

Analyse de la fiche 6675 m pour déceler les anomalies

L’obtention de la fiche 6675 M est vitale. Ce document détaille les éléments retenus par le fisc. Demandez-le par mail à votre centre foncier.

Chassez les erreurs courantes. Vérifiez le nombre de pièces et le niveau de confort. Une erreur sur la surface est très fréquente.

Comparez avec la réalité. Le fisc surestime souvent l’état réel du bien.

Procédure de réclamation auprès du service des impôts fonciers

Rédigez un courrier de contestation clair. Expliquez pourquoi le calcul est faux avec des preuves. Envoyez toujours votre demande en recommandé avec accusé de réception.

Respectez les délais légaux. Vous avez généralement jusqu’au 31 décembre de l’année suivante pour agir.

Saisissez le conciliateur fiscal. En cas de blocage, ce médiateur peut dénouer la situation gratuitement.

| Étape | Action à réaliser | Document requis | Délai |

|---|---|---|---|

| Identification erreur | Comparer fiche 6675 M et réalité | Fiche 6675 M, Photos | Immédiat |

| Envoi réclamation | Courrier au centre des impôts | Lettre, Preuves, Avis | Avant 31/12 N+1 |

| Médiation | Saisir le conciliateur fiscal | Dossier de refus | Après rejet |

| Recours tribunal | Saisir le tribunal administratif | Dossier complet | 2 mois après rejet |

Justificatifs requis pour une demande de révision catégorielle

Des preuves de l’obsolescence sont nécessaires. Des photos de fissures ou d’humidité peuvent aider. Montrez que votre logement ne vaut pas le standing affiché.

L’impact de l’environnement sonore compte. Une nouvelle route bruyante ou une nuisance visuelle justifie une baisse. C’est un motif légal souvent oublié pour réduire taxe foncière.

Le coefficient d’entretien dégradé est clé. Demandez sa révision pour économiser jusqu’à 30 %, grâce à cette réduction du coefficient d’entretien.

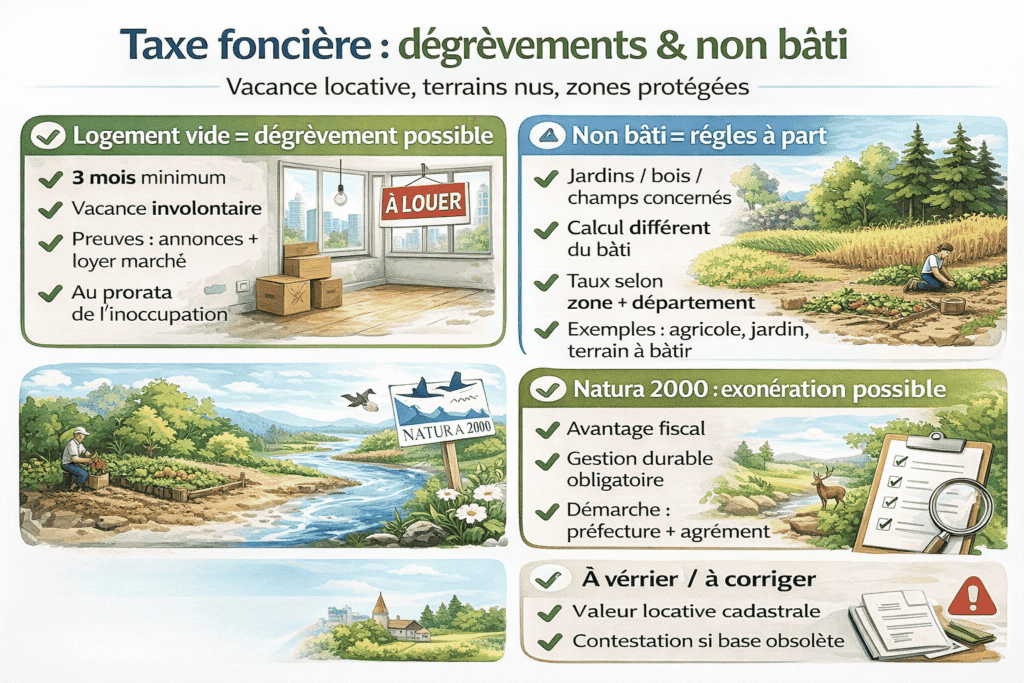

Dispositifs spécifiques : dégrèvements pour vacance et foncier non bâti

Pour finir, n’oublions pas les cas particuliers comme les logements vides ou les terrains nus qui bénéficient de règles propres.

Dégrèvement pour vacance d’un logement destiné à la location

La règle des trois mois s’impose. Si votre bien reste vide malgré vos efforts, réclamez un dégrèvement. Cette vacance doit impérativement durer au moins un trimestre.

Justifiez le caractère involontaire de la situation. Prouvez la publication d’annonces et un loyer au prix du marché. L’administration ne compensera jamais une simple négligence.

La réduction accordée sera proportionnelle. Le dégrèvement correspond exactement à la période d’inoccupation du bien.

Régimes d’imposition applicables aux propriétés non bâties

Les terrains nus possèdent leurs propres spécificités fiscales. La taxe foncière s’applique également aux jardins, aux bois ou aux champs. Notez que le calcul diffère totalement des habitations classiques.

Des exonérations existent pour les surfaces agricoles. Les agriculteurs bénéficient souvent de dégrèvements permanents ou temporaires significatifs.

Les taux appliqués restent spécifiques à chaque zone. Les départements jouent ici un rôle plus important que pour le bâti.

- Terrains agricoles en production

- Jardins potagers privés

- Terrains à bâtir en attente

- Zones boisées gérées durablement

Exonérations pour les terrains situés en zones protégées

Les sites Natura 2000 offrent des avantages. Posséder un terrain dans ces zones protégées peut vous dispenser totalement de taxe. L’État encourage ainsi financièrement la préservation de la biodiversité locale.

Cela implique des engagements de gestion durable. En échange de l’exonération, vous devez respecter un cahier des charges très strict. Considérez cela comme un véritable contrat passé avec la nature.

Les démarches se font auprès de la préfecture. Un agrément officiel valide ce droit, utile pour une maison à acheter en Corse.

La réduction de la taxe foncière implique une vérification minutieuse de la valeur locative cadastrale et des abattements applicables. Si les exonérations liées au statut ou à la nature du bien offrent des allègements significatifs, la contestation administrative demeure le levier principal pour rectifier une base d’imposition obsolète. Une déclaration rigoureuse des changements assure enfin la justesse du prélèvement.

FAQ

Quels sont les principes fondamentaux régissant le calcul de la taxe foncière ?

La taxe foncière sur les propriétés bâties est un impôt local dû par les propriétaires au 1er janvier de l’année d’imposition. Son calcul repose sur la valeur locative cadastrale du bien, qui correspond à un loyer annuel théorique estimé par l’administration. Une réduction forfaitaire de 50 % est appliquée à cette valeur pour couvrir les frais de gestion et d’entretien, le résultat étant ensuite multiplié par les taux votés par les collectivités territoriales.

Quelles exonérations sont prévues pour les personnes âgées ou en situation de handicap ?

Des dispositifs d’exonération totale existent pour les titulaires de l’Allocation de Solidarité aux Personnes Âgées (ASPA), de l’Allocation Supplémentaire d’Invalidité (ASI) ou de l’Allocation aux Adultes Handicapés (AAH), sous réserve de respecter certaines conditions de cohabitation. Les personnes âgées de plus de 75 ans peuvent également bénéficier d’une exonération si leur revenu fiscal de référence ne dépasse pas les plafonds fixés par l’administration fiscale.

Comment les travaux de rénovation énergétique influencent-ils le montant de l’impôt ?

Les collectivités territoriales ont la faculté de voter une exonération temporaire, totale ou partielle, pour les logements achevés depuis plus de dix ans ayant fait l’objet de travaux d’économie d’énergie. Cet avantage fiscal s’applique généralement pour une durée de trois ans à compter de l’année suivant l’achèvement des travaux, sous réserve d’une délibération favorable de la commune ou de l’intercommunalité.

Est-il possible d’obtenir un dégrèvement en cas de vacance locative ?

Un dégrèvement de la taxe foncière peut être sollicité si un logement destiné à la location reste inoccupé. Cette vacance doit être involontaire, durer au moins trois mois, et le propriétaire doit être en mesure de prouver qu’elle est indépendante de sa volonté, par exemple en raison de l’état du marché ou de travaux indispensables à la mise en location.

Quelle évolution de la taxe foncière est anticipée pour l’année 2026 ?

Une revalorisation automatique des bases cadastrales de 0,8 % est prévue pour 2026, calculée sur l’évolution de l’Indice des Prix à la Consommation Harmonisé (IPCH). Cette hausse forfaitaire, plus modérée que les années précédentes, s’appliquera à l’ensemble des propriétaires, indépendamment des variations de taux qui pourraient être décidées localement par les communes.