Vous redoutez la fin du Pinel et l’érosion de votre rentabilité locative face à une fiscalité toujours plus lourde ? Le nouveau statut bailleur privé change la donne en 2026 en transformant votre investissement immobilier en un véritable actif professionnel optimisé. Grâce au dispositif Jeanbrun, découvrez comment l’amortissement comptable et le déficit foncier vont gommer vos impôts tout en sécurisant votre patrimoine sur le long terme. 🏠

- Le statut bailleur privé 2026 : un nouveau souffle fiscal 🏠

- Les conditions pour devenir un bailleur éligible en 2026

- Le mécanisme d’amortissement pour réduire vos impôts

- Vos engagements locatifs et les plafonds à respecter

- Sécuriser votre patrimoine et anticiper la revente

Le statut bailleur privé 2026 : un nouveau souffle fiscal 🏠

Après des années de domination du Pinel, le paysage de l’investissement locatif bascule avec le dispositif Jeanbrun. On passe d’une réduction d’impôt ponctuelle à une gestion comptable pérenne de vos actifs.

Le principe du dispositif Jeanbrun en quelques mots

L’amortissement permet de déduire chaque année une fraction de la valeur du bâti de vos revenus fonciers. Vous traitez désormais l’immobilier comme un actif professionnel. C’est un changement de paradigme majeur pour votre fiscalité.

Déduction annuelle d’une fraction de la valeur du bâtiment (hors foncier) de vos revenus fonciers, assimilant la gestion immobilière à un actif professionnel.

Le gouvernement souhaite ainsi recréer une offre de logements abordables via un levier fiscal durable. Ce mécanisme est devenu une réalité concrète via la loi de finances du 19 février 2026.

- Amortissement annuel de 5% pour le neuf

- Amortissement de 4% pour l’ancien avec travaux

- Déduction des charges réelles

Pourquoi tourner la page du Pinel dès maintenant

Le Pinel offrait une réduction d’impôt limitée. Le statut de bailleur privé permet de générer des revenus quasi nets d’impôts. Le calcul final s’avère bien plus avantageux pour votre rentabilité.

Aujourd’hui, le dispositif Jeanbrun prend le relais avec plus de souplesse. L’amortissement s’inscrit dans la durée, sécurisant votre stratégie patrimoniale. Bref, il n’y a plus aucun intérêt à attendre pour investir.

Vous pouvez d’ailleurs acheter un appartement dans le neuf pour comparer les opportunités actuelles et franchir le pas sereinement.

Les conditions pour devenir un bailleur éligible en 2026

Si l’attrait fiscal est évident, l’accès à ce nouveau statut n’est pas automatique et demande de cocher plusieurs cases administratives et géographiques précises.

Le profil de l’investisseur et l’option SCI familiale

Ce statut cible les contribuables domiciliés en France, mais les non-résidents peuvent aussi en profiter. Vous devez déclarer vos gains en revenus fonciers. C’est le socle du dispositif.

La SCI est une option solide si elle est transparente fiscalement. Chaque associé amortit alors le bien selon ses parts. À mon avis, c’est l’outil idéal pour la transmission familiale.

La gestion demande une rigueur comptable absolue. Je vous conseille de passer par une agence immobilière et versement loyer pour sécuriser votre mandat. Un bon suivi est ici indispensable.

Ne négligez pas la partie administrative lors de vos démarches. Jetez un œil sur la déclaration des biens immobiliers pour éviter toute erreur. Une simple omission peut coûter cher.

Logements collectifs et zones géographiques autorisées

Oubliez la maison individuelle pour ce dispositif. Le législateur se concentre sur l’habitat collectif pour densifier l’urbain. Les pavillons ne sont donc plus éligibles.

Votre investissement doit se situer en secteur tendu. Les zones A, Abis et B1 restent les cibles prioritaires. Vérifiez bien la localisation précise de votre futur bien immobilier.

Les maisons sont exclues. La location aux membres du foyer fiscal ou aux parents proches est strictement interdite.

Le statut fonctionne aussi pour l’ancien rénové. Il faut engager au moins 15 % de travaux sur le prix d’achat. C’est une aubaine pour réhabiliter les centres-villes dégradés.

Certains projets atypiques peuvent aussi entrer dans ce cadre. Regardez comment transformer une grange en habitation pour dénicher des opportunités éligibles.

Le mécanisme d’amortissement pour réduire vos impôts

Pour bien comprendre l’impact sur votre feuille d’impôt, il faut sortir la calculatrice et dissocier la valeur du terrain de celle des murs.

Calculer la base amortissable en excluant le foncier

Le fisc applique la règle des 80%. En fait, l’administration considère que le terrain ne s’use jamais. On ne peut donc amortir que les murs du logement. Généralement, on retient une base forfaitaire de 80%.

Pourquoi exclure le foncier ? Le terrain prend souvent de la valeur avec le temps. L’amortissement ne concerne que ce qui se déprécie techniquement. C’est une règle comptable standard mais essentielle ici.

Selon le rapport parlementaire de juin 2025, les taux d’amortissement oscillent entre 4 et 5%. C’est un levier puissant pour votre statut bailleur privé.

| Type de bien | Taux d’amortissement | Condition de travaux | Durée conseillée |

|---|---|---|---|

| Neuf | 5% | Aucune | 20-25 ans |

| Ancien avec travaux | 4% | 30% du prix | 20-25 ans |

| Ancien classique | 0% | Aucune | N/A |

Utiliser le déficit foncier pour gommer vos revenus

Les charges et l’amortissement peuvent dépasser vos loyers. Cela crée un déficit foncier mécanique. Ce déficit vient ensuite réduire votre revenu global imposable.

Le gouvernement envisage de porter ce plafond à 40 000 euros. C’est un bond énorme par rapport aux anciens 10 700 euros. Votre économie d’impôt devient massive.

Si le déficit excède le plafond, il n’est pas perdu. Vous pouvez le reporter sur vos revenus fonciers des dix prochaines années. C’est une réserve de puissance fiscale pour le futur.

Pensez aussi à réduire sa taxe foncière pour optimiser encore plus votre rendement locatif.

Vos engagements locatifs et les plafonds à respecter

En échange de ce cadeau fiscal, l’État impose une discipline stricte sur la durée de détention et le profil social des occupants.

Durée de location et choix du secteur locatif

Le dispositif Jeanbrun exige un engagement de neuf ans. Vous devez louer le logement nu comme résidence principale. Cette durée constitue le socle indispensable de votre futur avantage fiscal.

Vous pouvez choisir entre le secteur intermédiaire, social ou très social. Plus le loyer pratiqué est bas, plus votre bonus d’amortissement grimpe. C’est un arbitrage financier à calculer.

Un bonus d’amortissement de 0,5% à 1,5% s’ajoute selon l’effort consenti. Cela permet d’ajuster votre rendement selon vos propres objectifs patrimoniaux. C’est une souplesse inédite en fiscalité. Soyez stratégique.

- Location nue obligatoire

- Engagement initial de 9 ans

- Choix du niveau de loyer

Maîtriser les plafonds de loyer et de ressources

Vos locataires ne doivent pas dépasser certains seuils de revenus annuels. Ces plafonds dépendent de la composition du foyer et de la zone géographique. C’est un critère de sélection majeur.

Le loyer au mètre carré est strictement plafonné. On applique souvent un coefficient multiplicateur selon la surface du bien. Ne dépassez jamais cette limite sous peine de sanction.

Certaines villes cumulent plusieurs réglementations, comme l’ encadrement des loyers à Lyon. Il faut rester extrêmement vigilant sur les prix pratiqués pour rester dans les clous.

Anticipez aussi l’ augmentation annuelle du loyer pour gérer sereinement la suite de votre bail.

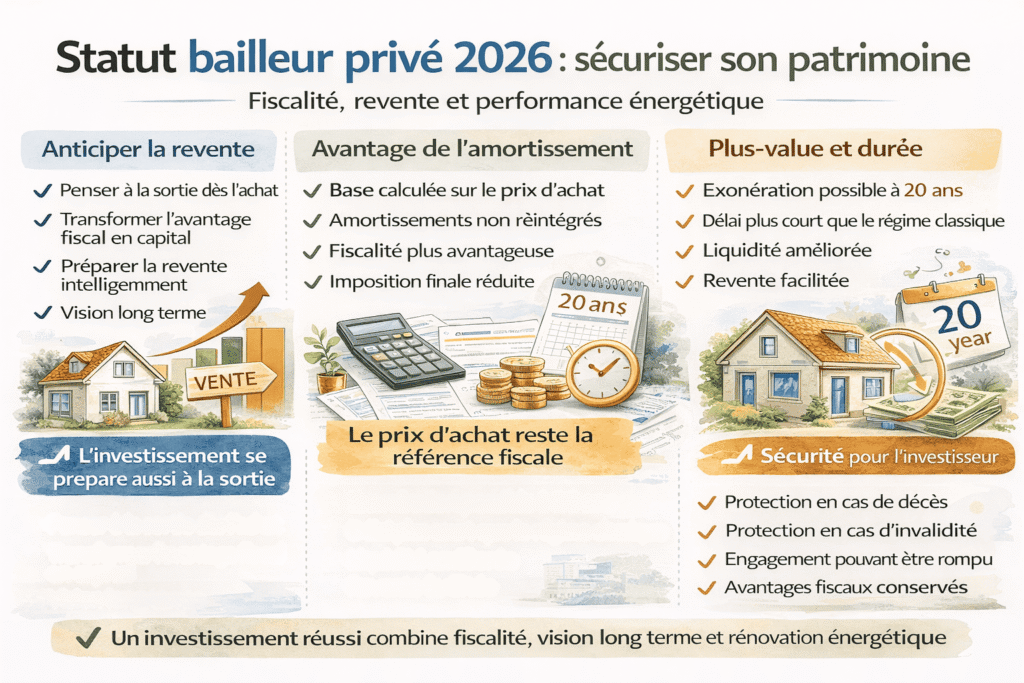

Sécuriser votre patrimoine et anticiper la revente

L’investissement ne s’arrête pas à la défiscalisation ; il faut déjà prévoir la sortie pour transformer l’avantage fiscal en capital réel.

L’impact de l’amortissement sur la plus-value immobilière

Le calcul de cession est ici redoutable. Contrairement au régime LMNP, l’amortissement ne réduit pas la valeur nette comptable. On garde la base du prix d’achat d’origine. C’est un avantage colossal pour limiter l’imposition finale.

L’amortissement pratiqué ne diminue pas la valeur nette comptable pour le calcul de la plus-value. Le prix d’achat d’origine reste la référence fiscale.

Le délai d’exonération totale pourrait passer à 20 ans de détention. C’est plus court que le régime général actuel. Une excellente nouvelle pour votre liquidité.

Selon ce communiqué du Ministère de la Transition Écologique, le dispositif concilie profitabilité et utilité sociale. Un contrat gagnant-gagnant.

- Exonération plus-value à 20 ans

- Base de calcul maintenue au prix d’achat

- Pas de réintégration des amortissements

Gérer les imprévus et la performance énergétique

Le dispositif protège l’investisseur en cas de coup dur. Le décès ou l’invalidité permettent de rompre l’engagement sans perdre les avantages fiscaux acquis. C’est une sécurité indispensable pour votre famille.

Les logements anciens doivent respecter une performance minimale. Consultez ce guide sur la passoire thermique coût de rénovation. Anticipez aussi les DPE E obligations légales 2026 pour rester serein.

Ce statut offre enfin une visibilité claire aux bailleurs. C’est le moment de bâtir un patrimoine solide sur le long terme.

Le statut bailleur privé 2026 révolutionne votre patrimoine grâce à l’amortissement massif du bâti et un déficit foncier boosté. En agissant avant 2028 sur l’habitat collectif, vous transformez vos impôts en capital durable. Saisissez cette opportunité fiscale inédite pour bâtir sereinement votre avenir immobilier dès aujourd’hui ! 🚀

FAQ

C’est quoi exactement le nouveau statut de bailleur privé 2026 ?

Le statut de bailleur privé, que vous entendrez souvent appeler dispositif Jeanbrun ou « Relance logement », est la grande nouveauté fiscale pour booster l’investissement locatif entre 2026 et 2028. Contrairement aux anciens systèmes, il ne s’agit plus d’une simple réduction d’impôt, mais d’un mécanisme d’amortissement : vous déduisez chaque année une partie du prix de votre logement de vos revenus fonciers.

C’est un changement de logique passionnant car on traite désormais votre investissement immobilier comme un véritable actif professionnel. En clair, vous gommez vos loyers imposables grâce à l’usure comptable des murs, ce qui permet de générer des revenus quasi nets d’impôts. Une petite révolution pour votre patrimoine, n’est-ce pas ?

Quelles sont les conditions pour profiter du dispositif Jeanbrun ?

Pour franchir le pas, il faut respecter quelques règles simples mais précises. Le dispositif est ouvert aux personnes physiques (résidents français ou étrangers) et aux SCI familiales non soumises à l’IS. Côté immobilier, vous devez investir dans un appartement (le collectif est obligatoire, les maisons sont exclues) situé en France, qu’il soit neuf, en VEFA ou ancien avec de gros travaux de réhabilitation (au moins 30% du prix).

Une fois le bien acquis, vous vous engagez à le louer nu comme résidence principale pendant une durée de 9 ans. Attention, vous ne pouvez pas louer à un membre de votre foyer fiscal ou à un parent proche. Il faudra aussi respecter des plafonds de loyers et de ressources pour vos locataires, selon que vous choisissiez le secteur intermédiaire, social ou très social. C’est le contrat de base pour activer votre avantage fiscal.

Comment calcule-t-on l’amortissement de ce statut de bailleur ?

Rassurez-vous, le calcul est assez carré. L’administration considère que le terrain ne s’use pas, donc vous amortissez 80% du prix d’acquisition (la valeur des murs). Sur cette base, vous appliquez un taux annuel qui varie selon votre projet : de 3,5% à 5,5% pour le neuf, et de 3% à 4% pour l’ancien avec travaux. Plus vous consentez à un loyer modéré (secteur social), plus le taux est généreux.

Notez bien qu’il existe un plafond annuel de déduction par foyer fiscal, allant de 8 000 € à 12 000 € selon le secteur locatif choisi. Si vos charges et votre amortissement dépassent vos loyers, vous créez un déficit foncier. Ce dernier peut même venir réduire votre revenu global jusqu’à 10 700 € par an. C’est une mécanique puissante pour faire fondre votre note fiscale globale.

Que se passe-t-il au moment de la revente du bien ?

C’est souvent là que les investisseurs s’inquiètent, mais voilà une excellente nouvelle : contrairement au régime LMNP classique, les amortissements déduits pendant 9 ans ne viennent pas alourdir l’impôt sur la plus-value ! Pour le calcul de la taxe à la revente, on conserve le prix d’achat d’origine comme base. C’est un avantage colossal qui préserve votre capital final.

Bien entendu, si vous vendez avant la fin de votre engagement de 9 ans, l’avantage fiscal sera remis en cause (sauf coup dur comme un décès ou une invalidité). Mais si vous allez au bout, vous bénéficiez de la fiscalité classique des plus-values immobilières avec ses abattements pour durée de détention. Bref, c’est un dispositif conçu pour être gagnant de l’achat jusqu’à la sortie.

Peut-on cumuler ce statut avec le Pinel ou d’autres aides ?

Pour faire simple : non, ce dispositif est exclusif. Vous ne pouvez pas cumuler le statut de bailleur privé 2026 avec le Pinel, le Denormandie ou le Malraux sur un même logement. L’option pour le dispositif Jeanbrun est d’ailleurs irrévocable une fois que vous l’avez formulée auprès du fisc lors de votre déclaration de revenus.

Cependant, il y a un point très positif à retenir : cet avantage fiscal n’entre pas dans le calcul du plafonnement global des niches fiscales (les fameux 10 000 €). Cela vous laisse donc toute la liberté d’utiliser d’autres dispositifs pour l’emploi d’un salarié à domicile ou la garde d’enfants par exemple. C’est une souplesse supplémentaire très appréciable pour optimiser votre fiscalité personnelle.