L’essentiel à retenir : la responsabilité de l’agent immobilier s’active dès la réunion de trois conditions cumulatives : une faute avérée, un dommage réel et un lien de causalité direct. Ce mécanisme juridique strict permet la réparation des préjudices financiers ou moraux causés par un défaut de conseil ou une négligence, engageant parfois des sanctions pénales lourdes.

Une transaction immobilière compromise par une faute agent immobilier avérée engendre systématiquement un préjudice financier et juridique lourd pour le mandant ou l’acquéreur lésé. Cette analyse technique examine les obligations légales strictes incombant au professionnel, de la responsabilité civile contractuelle aux sanctions pénales pour exercice illégal ou abus de confiance. Le lecteur identifiera les procédures méthodiques à suivre pour constituer un dossier de réclamation irréfutable et obtenir la juste réparation des dommages devant les juridictions compétentes.

- Faute de l’agent immobilier : les piliers de la responsabilité

- 3 manquements majeurs envers le propriétaire mandant

- Quels recours contre les fautes envers l’acquéreur ?

- Répression des infractions : sanctions pénales et administratives

- 4 étapes concrètes pour obtenir réparation

Faute de l’agent immobilier : les piliers de la responsabilité

Derrière chaque transaction immobilière se cache un cadre juridique strict où l’erreur n’est pas qu’une simple maladresse, mais un acte lourd de conséquences.

Nature juridique du manquement professionnel

La faute agent immobilier se définit comme un écart de conduite manifeste par rapport aux obligations de la loi Hoguet. Le non-respect des règles déontologiques engage directement le professionnel. La rigueur est impérative.

Les sources du droit en 2026 imposent une vigilance accrue. L’agent doit suivre les évolutions législatives constantes pour garantir la validité de ses actes et de ses mandats. Cette veille est indispensable.

Le cadre contractuel reste la base. Toute déviation expose l’agent à des sanctions immédiates.

Triptyque faute, dommage et lien de causalité

La réparation exige la réunion de trois conditions cumulatives pour obtenir gain de cause. Il ne suffit pas d’une erreur isolée. Il faut prouver un préjudice réel et un lien direct entre l’acte et la perte subie par le client.

L’analyse de la preuve du préjudice financier ou moral est stricte. Le juge exige des éléments concrets, pas de simples suppositions.

Une fois la faute établie, l’assurance RCP ne peut refuser sa garantie. La couverture s’applique alors de plein droit.

Intensité de l’engagement : moyens ou résultat

Il convient de distinguer l’obligation de moyens […] de l’obligation de résultat. Cette dernière s’applique souvent lors de la rédaction d’actes juridiques. La nuance est déterminante.

La responsabilité s’accroît considérablement lors du compromis. L’agent doit assurer l’efficacité totale de l’acte. Une erreur de plume peut coûter très cher à l’agence.

Il existe des cas d’exonération de responsabilité. La force majeure ou la faute de la victime peuvent limiter la responsabilité.

3 manquements majeurs envers le propriétaire mandant

Si le cadre général est posé, il faut maintenant regarder de plus près ce qui agace le plus les vendeurs : les erreurs commises envers eux.

Défaut de conseil sur la valeur et le droit

L’estimation du prix est le premier terrain glissant. Une faute agent immobilier par sous-évaluation manifeste cause un préjudice financier direct au vendeur. L’agent doit justifier ses chiffres.

Il faut signaler l’omission d’informations sur l’urbanisme. Ne pas mentionner une servitude est une faute lourde de conséquences juridiques.

Consultez notre lien Déclaration Des Biens Immobiliers : Attention Aux Pièges pour illustrer les risques déclaratifs.

Légèreté dans l’examen de la solvabilité

L’action de vérifier la solvabilité de l’acquéreur est une obligation contractuelle majeure. L’agent doit alerter le vendeur sur les dossiers fragiles ou incomplets.

Vérifier les pièces justificatives du dossier financier est impératif. Une simple *lecture superficielle ne suffit plus* devant les tribunaux aujourd’hui.

La responsabilité contractuelle est engagée en cas d’impayés prévisibles. L’agent doit être vigilant.

Inaction et abandon de mission

Sanctionner le manque de publicité est légitime. Un mandat exclusif impose des actions concrètes et régulières. Si rien ne se passe, le mandant peut agir.

- Défaut d’organisation des visites.

- Absence de comptes-rendus réguliers.

- Refus injustifié de présenter des offres d’achat sérieuses.

La rupture abusive du mandat est possible. Le propriétaire peut demander des dommages et intérêts.

Quels recours contre les fautes envers l’acquéreur ?

Réticence dolosive et vices cachés

La faute agent immobilier se caractérise par la réticence dolosive, qui constitue une dissimulation intentionnelle d’un défaut majeur. L’intermédiaire ne peut légitimement se retrancher derrière son ignorance si le vice était visible ou connu de ses services. Cette manœuvre engage directement sa responsabilité délictuelle.

Le droit impose l’obligation d’information sur l’état général de l’immeuble pour tout professionnel intervenant à la vente. L’agent doit faire preuve d’une transparence totale sur les travaux réalisés et les éventuels désordres.

Pour éviter ces écueils, consultez Offre achat immobilier | Guide technique et avis 2026 afin de sécuriser juridiquement votre engagement.

Excès de pouvoir et absence de mandat

Signer un acte juridique sans autorisation expresse représente une faute professionnelle d’une gravité extrême. L’agent immobilier doit rigoureusement rester dans les limites fixées par son mandat écrit initial. Tout dépassement de ces prérogatives rend l’acte nul.

Il est crucial de comprendre les risques financiers et juridiques liés au dépassement de pouvoir. L’acquéreur peut se retrouver avec un engagement qui ne vaut rien juridiquement face au vendeur. C’est un risque majeur d’annulation de la transaction.

La nullité des engagements pris sans mandat est systématique devant les tribunaux. Cela bloque inévitablement toute la procédure de vente.

Informations erronées sur la surface et l’usage

La jurisprudence retient souvent une responsabilité solidaire avec le diagnostiqueur en cas d’erreur sur les caractéristiques essentielles du bien vendu. La vérification de la surface Loi Carrez demeure un point de vigilance absolue pour l’intermédiaire.

Il faut signaler tout défaut d’information sur la destination officielle du bien immobilier. Transformer un garage en habitation sans autorisation d’urbanisme constitue un piège redoutable.

L’évaluation du préjudice financier lié à une restriction d’usage est nécessaire. L’acheteur lésé peut légitimement demander une baisse de prix.

Répression des infractions : sanctions pénales et administratives

Exercice illégal et défaut de carte professionnelle

L’exercice sans carte T constitue un délit pénal sévère sanctionné par les tribunaux. Le faux agent immobilier s’expose à six mois d’emprisonnement et 7 500 euros d’amende. C’est une protection vitale.

Le défaut d’assurance RCP entraîne des conséquences juridiques tout aussi graves pour le professionnel. Sans cette garantie financière, l’agent ne peut légalement exercer aucune activité d’entremise. Les autorités contrôlent ce point.

Le rôle des chambres de commerce est central. Elles délivrent et retirent les cartes professionnelles.

Maniement illicite de fonds et honoraires

Interdire la perception de fonds avant l’acte authentique demeure la règle d’or absolue. Aucune commission ne doit circuler avant la signature définitive. C’est un impératif légal strict.

La gestion financière exige une rigueur absolue pour éviter toute qualification pénale. Une faute agent immobilier sur les fonds entraîne des conséquences immédiates. Voici les risques encourus par le professionnel.

| Type d’infraction | Sanction encourue | Risque pour le client |

|---|---|---|

| Perception illicite | Restitution et sanctions pénales | Perte de fonds |

| Absence de mandat | Annulation de la commission | Insécurité juridique |

| Abus de confiance | Peines correctionnelles lourdes | Préjudice financier |

| Exercice sans carte | 6 mois prison / 7 500 € amende | Nullité des actes |

L’abus de confiance est vite arrivé. La gestion des séquestres est très encadrée.

Publicité mensongère et contrôle de la DGCCRF

Les annonces trompeuses se trouvent dans le viseur constant des agents de la DGCCRF. Une photo retouchée ou une description mensongère entraîne des amendes administratives salées. Soyez vigilant sur chaque détail.

Les agents de la répression des fraudes possèdent un vaste pouvoir de contrôle inopiné. Ils peuvent investir l’agence sans préavis pour vérifier la conformité. Leurs rapports font foi devant la justice.

Les pratiques commerciales déloyales sont lourdement sanctionnées. La transparence est la seule protection.

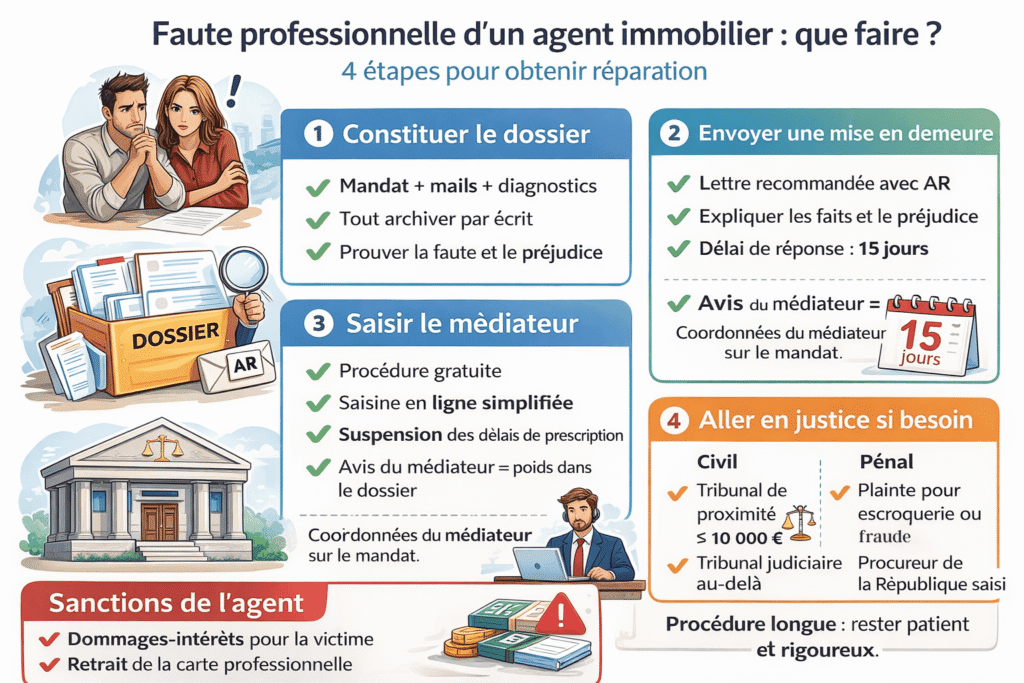

4 étapes concrètes pour obtenir réparation

Si vous vous sentez lésé, ne restez pas passif ; voici la marche à suivre pour faire valoir vos droits efficacement.

Constitution du dossier et mise en demeure

L’archivage exhaustif des preuves constitue le socle de votre action : centralisez le mandat, les courriels et les diagnostics techniques. Ces pièces matérialisent la faute de l’agent immobilier et sont indispensables pour étayer votre préjudice devant le juge.

Formalisez ensuite votre réclamation par une mise en demeure officielle. L’usage de la lettre recommandée avec accusé de réception constitue une condition sine qua non de validité juridique.

Imposez un ultimatum de quinze jours pour obtenir une réponse. Ce délai péremptoire démontre votre détermination à obtenir réparation.

Recours au médiateur de la consommation

La médiation représente une étape précontentieuse souvent incontournable avant le procès. Ce mécanisme, entièrement gratuit pour le particulier, permet de neutraliser le conflit par une solution amiable sans subir les aléas judiciaires.

- Saisine numérique simplifiée pour le consommateur

- Gratuité intégrale des frais de procédure

- Suspension légale des délais de prescription

- Avis du médiateur influent bien que non contraignant

Localisez les coordonnées de l’entité de médiation désignée. Cette mention légale doit apparaître explicitement sur votre mandat.

Saisine des juridictions civiles et pénales

La compétence juridictionnelle dépend du montant du litige : le tribunal de proximité statue sous 10 000 euros. Au-delà, le tribunal judiciaire est seul compétent et impose la représentation par avocat.

En présence d’une infraction grave comme l’escroquerie, le dépôt d’une plainte pénale s’avère nécessaire. Le procureur de la République peut être saisi pour sanctionner ces manœuvres frauduleuses.

Intégrez le paramètre temporel dans votre stratégie. Les délais d’audiencement requièrent une méthodologie patiente et rigoureuse.

L’engagement de la responsabilité de l’agent immobilier sanctionne tout écart aux obligations légales et déontologiques. Qu’il s’agisse d’une faute civile ou d’un délit pénal, les conséquences sont immédiates : dommages-intérêts ou retrait de carte. Face au préjudice, la victime doit rigoureusement matérialiser la preuve pour activer les leviers d’indemnisation devant les tribunaux.

FAQ

Qu’est-ce qu’une faute professionnelle au sens de la loi Hoguet ?

La faute professionnelle se définit comme un manquement avéré aux obligations légales, réglementaires ou contractuelles qui encadrent l’exercice de l’agent immobilier. Régie par la loi Hoguet, cette responsabilité peut découler d’une action délibérée, d’une négligence ou d’une omission dans l’exécution du mandat ou du devoir de conseil.

Elle engage la responsabilité de l’intermédiaire sur trois plans distincts : la responsabilité civile (contractuelle ou délictuelle), la responsabilité pénale en cas d’infraction spécifique, et la responsabilité disciplinaire pouvant mener au retrait de la carte professionnelle.

Quelles sont les conditions cumulatives d’engagement de la responsabilité civile ?

La mise en cause de la responsabilité civile de l’agent immobilier exige la démonstration de trois éléments indissociables : l’existence d’une faute prouvée, la réalité d’un dommage subi par la victime et un lien de causalité direct entre le manquement et le préjudice.

Que la responsabilité soit contractuelle (envers le mandant) ou délictuelle (envers un tiers), ces trois conditions doivent être réunies. Le demandeur doit apporter la preuve que le préjudice financier ou moral résulte directement de l’erreur ou de l’inaction du professionnel.

Comment distinguer l’obligation de moyens de l’obligation de résultat ?

L’obligation de moyens concerne l’exécution générale de la mission : l’agent doit déployer tous les efforts nécessaires pour vendre ou louer le bien, sans garantir le succès final de l’opération. Sa responsabilité n’est engagée qu’en cas de faute prouvée dans ses diligences.

À l’inverse, l’obligation de résultat s’applique lorsque l’agent rédige des actes juridiques, tels qu’un compromis de vente. Il garantit alors la validité et l’efficacité juridique de l’acte : la simple constatation d’une irrégularité suffit à caractériser la faute et à engager sa responsabilité.

Quelles sanctions disciplinaires et pénales l’agent immobilier encourt-il ?

Sur le plan disciplinaire, les manquements déontologiques peuvent entraîner des sanctions échelonnées : avertissement, blâme, interdiction temporaire d’exercer, voire radiation définitive avec retrait de la carte professionnelle par les instances de contrôle.

Au niveau pénal, des infractions graves telles que l’exercice illégal de la profession, l’abus de confiance ou la pratique commerciale trompeuse exposent l’agent à de lourdes amendes et à des peines d’emprisonnement. Ces sanctions visent à réprimer les atteintes à la probité et à la sécurité des transactions.

Quelle est la procédure de saisine du médiateur de la consommation ?

Le recours au médiateur de la consommation nécessite au préalable l’envoi d’une réclamation écrite au professionnel, restée infructueuse. Si le litige persiste, le consommateur peut saisir gratuitement le médiateur désigné, par voie électronique ou postale, en fournissant les pièces justificatives du dossier.

Ce processus confidentiel vise à trouver une résolution amiable du différend, généralement dans un délai de 90 jours. En cas d’échec de la médiation, les parties conservent la possibilité de porter l’affaire devant les juridictions compétentes.